12月13日に東証1部に新規上場しますSGホールディングスの財務分析をしてみたいと思います。

SGホールディングスが12月13日上場

SGホールディングスが上場する12月13日は他にグローバルリンクマネジメント、マツオカコーポレーション、ヴィスコテクノロジーズが上場します。

また翌日もアルヒ、エル・ティー・エス、前日もカチタス、一家ダイニングプロジェクトの上場が予定されており資金が分散する可能性があります。

北朝鮮問題や安倍政権の忖度問題などで一気に地合が悪くなる可能性もはらんでいますので注意が必要です。

なお、財務分析は目論見書で掲載されている直近2年によります。

IPOの新情報(上場承認)が出ました。SGホールディングス(佐川急便)です。SGホールディングス(佐川急便)が12月13日に上場決定事業内容としてみなさんご存知のように一般貨物自動車運送事業等を行うグループ会社の経営管理及びそれ[…]

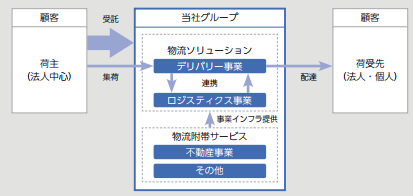

SGホールディングスのビジネスモデル

SGホールディングスの事業内容は一般貨物自動車運送事業等を行うグループ会社の経営管理及びそれに付帯又は関連する業務等となっています。

みなさまご存知だと思いますが佐川急便です。

それでは詳しく見ていきましょう。

SGホールディングスの具体的なビジネス内容

SGホールディングスはみなさんご存知の佐川急便の運営会社です。

主な業務としてはデリバリー事業

ロジスティクス事業

不動産事業

をおこなっています。そのうちのデリバリー事業は佐川急便です。

出所;SGホールディングス目論見書より

デリバリー事業

宅配便事業を中心として当社グループの日本全国を網羅するネットワークを駆使した物品輸送サービスを法人顧客中心に提供しております。

これが佐川急便です。佐川急便の強みは宅配便に加え、大型家具、家電等のラージサイズの荷物を扱うことのできる物流施設、ネットワークを構築していることにあります。

これにより効率的かつ柔軟な対応が可能となっています。

ロジスティックス事業

流通加工サービス、物流センター・倉庫運営サービス等の 3PLや、通関業務受託・フォワーディングサービス等の国際輸送に加え、 海外拠点において各地域内での物流業務を担う海外現地物流を提供しております。

顧客のサプライチェーンの大部分をカバーするデリバリー事業と連携した倉庫運営の効率化を図る点が特徴となっています。

不動産事業

物流ソリューション提供のための事業インフラである物流 施設を中心に不動産の開発、賃貸、管理等を行っております。

具体的には、当社グループのデリバリー事業及びロジスティクス事業に おける業務効率性を追求した両事業の一体型物流施設であるSRC等の開発を通じ、物流ソリューションの競争力向上に寄与する一方で、老朽化した既存資産及び物流効率の低い施設のリノベーション並びにスクラップ・アンド・ビルドにより、物流効率の最適化を進めております。本取組みはグ ループで活用する施設のみではなく、他社・他業種も含めた顧客ニーズに 合わせた物件の開発及び管理、活用(CRE)を行っております。

SGホールディングスの収益性

売上高総利益率

次に粗利の部分にあたる売上高総利益率からみていきましょう。

売上高総利益率をみることでその企業の商品力をみることができます。

27年度9.50%

28年度9.30%

と微減ですね。

そんなに悪い水準でもないので問題ないでしょう。

ちなみにヤマトホールディングスの28年度の売上高総利益率は5.5%ですからSGホールディングスの方が良いです。

完全に同じ仕事内容ではありませんので一概には比較できませんけどね

売上高営業利益率

次に本業の儲けを表す売上高営業利益率です。

27年度5.72%

28年度5.31%

こちらは微減ですね。

これは平均的レベルかもしれません。

上場前は販売費及び一般管理費は大きくなりがちですがそちらを抑えられた感じですね。

(ヤマトホールディングスの28年度の売上高営業利益率は2.37%ですからSGホールディングスの方が良いです。)

売上高経常利益率

次に利息や営業外収益を含めた売上高経常利益率をみていきます。

27年度5.57%

28年度5.50%

こちらも微減です。

営業利益率と比較して差があるのは持分法による投資利益の影響が大きいです。

(こちらもヤマトホールディングスの28年度の売上高経常利益率は2.37%ですからSGホールディングスの方が良いです。)

売上伸び率(営業収益の伸び率)

売上げの伸びはこんな感じです。

単独

27年度ー0.4%

28年度+9.7%

連結

28年度ー1.4%

と単独では少しふえているものの連結でみると少し落ちています。

ここは気になるところですね。

(ヤマトホールディングスは同時期の売上げ伸び率は3.5%のプラスです。)

収益性まとめ

売上げの伸びは止まっています。収益性はヤマトホールディングスと比較して良好。

SGホールディングスの安全性

流動比率

次に短期的な支払能力をみる流動比率です。

27年167.76%

28年157.72%

と少し悪化しています。

しかし、流動比率の目安は100%ですから問題全くありません。

自己資本比率

総資産に占める自己資本の比率である自己資本比率はどうでしょう?

27年39.5%

28年43.9%

と少し良化しています。

もともとかなり高い水準ですから自己資本の面では大きな問題ありません。

キャッシュフロー

キャッシュフローは27,28年度とも

営業キャッシュフロープラス

投資キャッシュフローマイナス

財務キャッシュフローマイナス

となっています。

28年度はフリーキャッシュフローがマイナスです。

ちょっと気になるところ・・・

まあ、資金繰りが問題になるような企業規模ではないですけどね。

安全性まとめ

自己資本比率は問題ありませんが、資金面で少し不安があります。

SGホールディングスの株価

PER、PBR

PER、PBRをみるとそれなりです。

予想PERは14.8倍、予想PBRは1.53倍です。

成長性もそこまで高くありませんがこの株価はありですね。

ちなみに

ヤマトホールディングスは予想PERは73.49倍、実績PBR1.61倍

セイノーホールディングス予想PER18.7倍、実績PBR0.85倍

福山通運は予想PERは26.59倍、実績PBR0.8倍

となっています。比較すると多少割安ってところでしょうか。

既存株主

今回の上場は全数売出し(持株会がほとんど)です。

既存株主はベンチャーキャピタルなどはみあたりません。

また、既存株主もほとんどロックアップが180日となっており、上場後すぐ売られることはありません。

ストックオプションの未行使残もありません。

まとめ

今回はSGホールディングスの財務を中心に分析してみました。

今年最大規模の上場で話題性も高いです。

また、ネット通販の急激な伸びで物流系は価格をあげるなど今後も伸びも期待できそうな業態。

このあたりからちょっとおもしろそうですね。

なにより株数が多いため当選確率が高そうなのもポイントです。

みんな幸せになれるかも。

次回は初値予想をしてみたいと思います。

また、IPOをこれから始める方は下記ページを読んでいただくことをおすすめします。

IPO(新規公開株)の購入はかなりリスクが低くリターンが大きい投資法です。そのため人気が高くなかなか当選しにくいです。当選確率をあげるためおすすめしたいのはたくさんの証券会社の口座をつくっておくことです。当然たくさん[…]