お得な制度として有名になってきたふるさと納税、今年から公務員などにも解禁され、こちらもお得な確定拠出年金(iDeCo)。

性質は大きく異なっていますがどちらをお得な制度です。

今回はこの2つどちらを優先すべきなのかを考えてみたいと思います。

※一部加筆修正を加えました。

ふるさと納税とは

ふるさと納税を簡単に説明すると

自分の好きな自治体を選んで寄附すると、税金の控除があったり、返戻品がもらえたりする制度です。

税金の使いみちなども選べますので、自分の信念にあったところや自分の故郷などに寄附をするというのが本来の目的でした。

しかし、最近は返礼品勝負みたいになっていたりします。

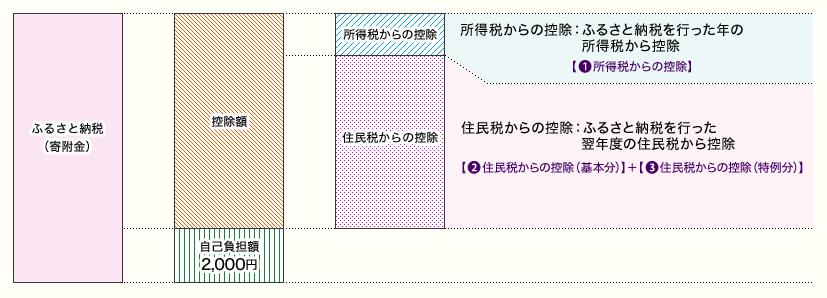

ふるさと納税がオトクなのは

- 税金の控除

- 返礼品

の2つです。税金の控除は下記のような仕組みになっています。

ちょっと複雑ですのでふるさと納税ポータルサイトなどでシュミレーションしてみるとよいでしょう。

イメージとしては1万円を寄付したら税金が8000円安くなりさらに地方の特栽品がもらえるといった感じです。

出所:総務省 ふるさと納税ポータルサイト

返礼品はその市町村によってそれぞれ決められています。中にはパソコンなどの高額の返礼品もあります。

寄付した金額の8割近い金額の返礼品が返ってくる所もあります。

しかし、本来の趣旨と少しずれている返礼品競争のような状況となってきましたので、今後は下記のように制限が加わる可能性が高そうです。

確定拠出年金(iDeCo)とは

対して、確定拠出年金(iDeCo)は下記ページに説明したとおり、

老後資金のための制度です。こちらは所得控除(小規模企業共済等掛金控除)が受けられます。

ふるさと納税と違い所得控除なので払った金額分の税金計算の際減らして考えることになります。

https://ideco-ipo-nisa.com/55

ふるさと納税対確定拠出年金(iDeCo)

今までみたとおり、ふるさと納税と確定拠出年金(iDeCo)はまったく性質が違うものです。

ここでは具体的に比較をしてみたいと思います。

節税効果

よく勘違いしてる方がいるのが節税効果です。実はふるさと納税には節税効果はありません。

たしかに税金は減ります。

しかし、その分だけ寄附していますので結局出ていくお金は一緒なのです。

仕組みとして国や住んでいる自治体に払う代わりに他の地域へ税金を寄附しています。

その地域に税金を納めているとも考えれますので実際の節税効果はないのです。

税金を違うところに納めればお得な返礼品(特産品)がもらえますという制度なのです。

対して確定拠出年金(iDeCo)は払った分だけ所得控除となりますので節税になります。

また、売買益がでたとしてその分が非課税であったり、もらうときも退職金や公的年金として扱われるので節税となります。

例えば課税所得が500万の自営業者の場合 毎月満額の6万8千円を確定拠出年金(iDeCo)に積み立てたとしましょう。すると年間で81万6千円となります。それがそのまま全額所得控除となり24万4千8百円もの節税となります。 (所得税率20%、住民税10%)で計算

お得度

ふるさと納税は返戻品部分がお得です。

例えば1万円を返戻率30%の自治体に寄附をしたとします。すると本来払うべき税金が8000円減ります。さらに3000円相当の返礼品がもらえます。つまり、2000円の負担で3000円の特産品をもらうことで1000円得したということになります。

少し前までは80%の返戻率の自治体などもありましたが厚生労働省が30%程度以内とするようにと指導しているようです・・・

確定拠出年金(iDeCo)は前述の節税効果がお得になります。金額を考えても確定拠出年金(iDeCo)の方がお得度が高いです。

わかりやすさ

わかりやすさはふるさと納税の方が上かもしれません。

確定拠出年金(iDeCo)はどこの証券会社、金融機関と契約をするか、そしてどの商品に投資をするかなどいろいろ検討しなければなりません。

対してふるさと納税はどこの商品が得でほしいのか?を考えればどの自治体というのはついてくるので自分ができる寄付額をわかってさえいれば全く難しくありません。

それらを踏まえるとふるさと納税の方がわかりやすいといえます。

使い勝手

使い勝手もふるさと納税の方が上です。

確定拠出年金(iDeCo)は60歳まで引き出せないというルールがあるため使い勝手には少々難ありです。

例えばお金が急に必要になったとしても確定拠出年金で積みててているお金は使えません。

対してふるさと納税は仕組みが違うためそのような制限はありません。使い勝手もふるさと納税の方がよいでしょう。

お金を貯める

確定拠出年金(iDeCO)は老後資金のための制度です。

そのため支払った金額は運用しながら積み立てて行く形となります。

つまりやるだけお金が貯まります。

対して、ふるさと納税で支払ったお金は寄附ですのでお金は出ていきます。

つまりやるだけお金は出ていきます。(税金として納める金額ですが)ここにも大きな違いがあります。

ふるさと納税と確定拠出年金(iDeCo)両方使う場合の注意点

実はふるさと納税と確定拠出年金(iDeCo)はトレードオフの関係です。

確定拠出年金(iDeCo)は所得を減らす効果があります。

また、ふるさと納税を使える金額は所得によって決まります。そのため、確定拠出年金(iDeCo)をすればふるさと納税できる金額が減ってしまうのです。

例えば年収600万円の夫婦で子二人の場合、 自己負担2,000円で寄附可能な目安金額は53,000円です。 もし、確定拠出年金(iDeCo)を年間27万6千円やっていれば目安金額は48,000円となり 5,000円小さくなります。

それならば確定拠出年金(iDeCo)は諦めた方がいいのかというとそうではありません。

むしろ確定拠出年金(iDeCo)の方を優先するのをおすすめします。

例えば前述の年収600万の夫婦の場合、確定拠出年金(iDeCo)を年間27万6千円の節税効果は82,800円あります。5,000円余分にふるさと納税したいからと82,800円の節税効果をすてるのは本末転倒ですよね。

まとめ

そもそもの趣旨がまったく違う2つの制度です。

比較するのには無理もありますが

節税効果などお得度だけみれば確定拠出年金(iDeCo)の方が上、使い勝手やわかりやすさはふるさと納税の方が上でしょう。

しかし、確定拠出年金(iDeCo)の方が得する制度としては優位ですので

まずは確定拠出年金(iDeCo)を優先するのがいいでしょう。

そして、ふるさと納税へといった感じがお得度が高いです。

色々書きましたが2つとも有利な制度なのに間違いありません。

それぞれの特徴をしっかり把握した上で上手く活用してみてください。

iDeCo始めるならSBI証券がおすすめ