4月25日に新規上場しますアセンテックの財務分析を行ってみたいと思います。

アセンテックは私も当選しており期待しています。

最近IPO祭りが開催されており期待が高まるタイミングでありますが

北朝鮮問題などで一気に地合が悪くなる可能性もはらんでいます。

公開価格は2,000円に決定しました。

なお、財務分析は目論見書で掲載されている直近2年によります。(28年1月期、27年1月期)

アセンテックのビジネスモデル

アセンテックの事業内容として目論見書には下記のように書かれています。

仮想デスクトップに関連する製品開発、販売及びコンサルティングサービスの提供

ちょっと素人が読んでもわかりにくい内容です。WEBページには下記のように書かれています。

アセンテックは仮想デスクトップ総合ソリューションベンダーとして、ハードウェア、仮想化ソフトウェア、セキュリティソリューションに加え、サーバやストレージといったITインフラ、そして構築サポートに至るまで、ワンストップで提供いたします。

どうやらハード、ソフトともに提供している会社のようです。

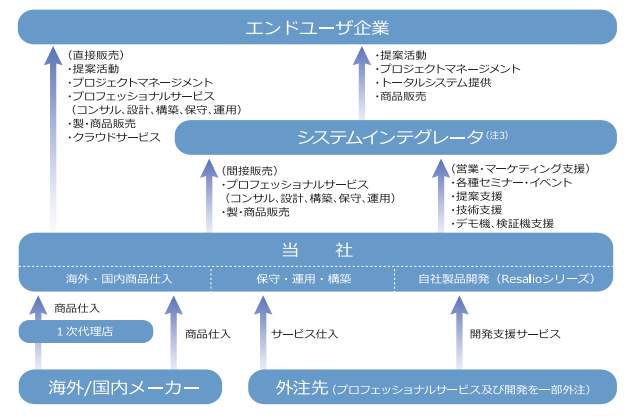

出所:アセンテック目論見書

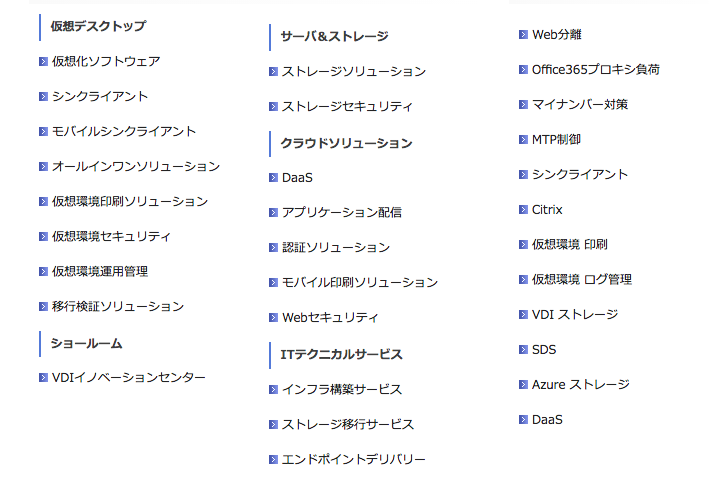

WEBページには横文字の商品名(サービス名)がたくさんかかれています。まったくなにかわかりません。名前が出るだけで人気の出やすいクラウドシステムにも絡んでいるようです。

出所:アセンテックWEBページ

導入事例をみるとワコムや富士市役所など中堅の会社や市役所などが多くありました。比較的中小企業向けの商品(サービス)のようです。

WEBページや目論見書ではわかりにくいですが会社としての強みは仮想デスクトップ関連をワンストップで提供できる体制と感じ取りました。

アセンテックの収益性

売上構成比・売上高総利益率

27年度 商品売上89.1%、サービス売上10.9%

28年度 商品売上85.8%、サービス売上15.2%

となっています。商品売上が中心のようです。

次に粗利の部分にあたる売上高総利益率からみていきましょう。

売上高総利益率をみることでその企業の商品力をみることができます。

27年度15.45%

28年度15.87%

と前年より少し増加しています。

商品売上がどこまでのことを指してるのかわかりませんが

粗利益の低さを見るとハードウェアの売上に占める割合が多いような感じですね。

IT系企業の中では売上高総利益率は低い部類に入ります。

売上高営業利益率

次に本業の儲けを表す売上高営業利益率です。

27年度 1.50%

28年度 -0.25%

こちらは28年度ではマイナスに転じております。

売上、売上総利益とも減少しています。それをカバーできるだけ販売費及び一般管理費は減っていないことが要因です。

販売費及び一般管理費は固定費部分が多いので仕方無い部分もあります。

売上高経常利益率

次に利息や営業外収益を含めた売上高経常利益率をみていきます。

27年度 1.95%

28年度 0.08%

こちらは27年よりは減っていますがなんとかプラスを保っています。

その要因は営業外収益にある為替差益2,657千円、助成金収入5,000千円です。

これらがなければ売上高経常利益率段階でもマイナスとなっていました。

助成金がなんの助成金なのかが気になりますが・・・

27年も11,221千円の為替差益が計上されています。

これらは一時的なものですのであまり考えないほうがよいでしょう、

為替は逆に行く場合もありますので。。。

売上伸び率

次に売上の伸びをみてみます。

商品売上高 -19.3%

サービス売上高9.1%

トータル −16.2%

売上は27年から28年にかけて減少しています。

特に商品売上高が大きく落ちたことが大きいようです。

自己資本利益率(ROE)

次に自己資本当期純利益率です。

27年 5.75%

28年 -0.41%

28年は当期純利益自体がマイナスですのでこちらもマイナスとなっています。

総資本利益率(ROA)

総資本利益率もそれほど高い数字ではありません。

27年 3.22%

28年 -0.26%

収益性まとめ

収益性は高くありません。特に28年度の営業利益がマイナスなのは気になりますね。

また、経常利益もプラスにはなっていますがその要因は

営業利益マイナス分を助成金と為替差益で挽回したにすぎません。

本業の方ではありませんので収益性の低さは気になります。

アセンテックの安全性

自己資本比率

総資産に占める自己資本の比率である自己資本比率はどうでしょう?

27年 57,77%

26年 64.66%

となっています、これは比較的高い数字ですね。

流動比率

次に短期的な支払能力をみる流動比率です。

27年 246.57%

28年 297.75%

こちらはどちらも高い数字となっています。

流動資産に占める現金預金の割合も悪くありませんので

短期的にみて資金繰り面で問題ある企業ではありません。

キャッシュフロー

直近のキャッシュフローは営業活動と投資活動がプラスで財務活動がマイナスとなっています。財務活動がプラスになっているのは定期預金を払い戻したものによるものです。気になったのが役員退職慰労引当金の増減額ですね・・

安全性まとめ

安全性は特に問題ないようです。このあたりは上場することで更に改善しますので当面の資金繰り等で問題は起きにくいと想定されます。

アセンテックの株価

PER、PBR

双方とも同業と比べて割安となっております。

人気となりやすい業態ですし株価は期待できるかもしれませんね。

ただ業績の伸びがないのが気になります。

まとめ

今回はアセンテックの財務を中心に分析してみました。

次回は初値予想をしてみたいと思います。

読んで頂きありがとうございます、最後に応援クリックを頂けると励みになりますm(__)m