りそな銀行は銀行の中ではみずほ銀行とならんで個人型確定拠出年金(iDeCo/イデコ)に結構力をいれているようです。

今回はそんなりそな銀行で個人型確定拠出年金(iDeCo/イデコ)を始める場合、どの運用商品をどのように選ぶのかを考えて見たいと思います。

もちろん投資は自己責任なのでどこに投資するのはご自身でよく考えてくださいね。

私の選んだ運用商品で損がでたとしても保証はいたしかねます。

りそな銀行の個人型確定拠出年金(iDeCo/イデコ)の運用商品

まずはりそな銀行の個人型確定拠出年金(iDeCo/イデコ)運用商品を見てみましょう。

その中でも中心となるインデックスファンドからです。

インデックスファンドは結構充実しています。

国内株式、国内債券、海外株式、海外債権、新興国株式、新興国債権、海外リートの7カテゴリー,9種類を揃えています。

インデックスファンドの運用商品は結構揃えている感じですね。

唯一残念なのが国内REITのインデックスファンドががないことです。

また、信託報酬も安いものを揃えており、インデックスファンドについては他社と比較しても遜色ありません。

SBI証券あたりと比べると新興国株式の信託報酬は少し高めかな。

| 分類 | パッシブ/ アクティブ |

運用商品名 | 信託報酬(%)(税込) |

|---|---|---|---|

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2030 | 0.2750 |

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2035 | 0.3300 |

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2040 | 0.3300 |

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2045 | 0.3850 |

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2050 | 0.3850 |

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2055 | 0.4400 |

| ターゲット・イヤーファンド | パッシブ | りそなターゲット・イヤー・ファンド 2060 | 0.4400 |

| バランス | パッシブ | Smart-i 8資産バランス 安定型 | 0.1760 |

| バランス | パッシブ | Smart-i 8資産バランス 安定成長型 | 0.1980 |

| バランス | パッシブ | Smart-i 8資産バランス 成長型 | 0.2200 |

| バランス | アクティブ | DCダイナミック・アロケーション・ファンド | 1.1000 |

| 国内株式 | パッシブ | Smart-i TOPIX インデックス | 0.1540 |

| 国内株式 | パッシブ | Smart-i 国内株式 ESG インデックス | 0.2365 |

| 国内株式 | アクティブ | シュローダー日本ファンド(確定拠出年金向け) | 1.4630 |

| 国内債券 | パッシブ | Smart-i 国内債券インデックス | 0.1320 |

| 国内債券 | アクティブ | シュローダー年金運用ファンド日本債券 | 0.6490 |

| 外国株式 | パッシブ | Smart-i 先進国株式インデックス | 0.2200 |

| 外国株式 | パッシブ | Smart-i 先進国株式 ESG インデックス | 0.2860 |

| 外国株式 | アクティブ | ラッセル・インベストメント外国株式ファンド(DC 向け) | 1.4630 |

| 外国株式 | パッシブ | Smart-i 新興国株式インデックス | 0.3740 |

| 外国債券 | パッシブ | Smart-i 先進国債券インデックス(為替ヘッジなし) | 0.1870 |

| 外国債券 | アクティブ | ラッセル・インベストメントDC 外国債券F(運用会社厳選型) | 0.8030 |

| 外国債券 | パッシブ | Smart-i 先進国債券インデックス(為替ヘッジあり) | 0.1870 |

| 外国債券 | アクティブ | アムンディ・ジャパン・プラス債券ファンド(年1 回決算) | 0.6270 |

| 外国債券 | パッシブ | DC ダイワ新興国債券インデックスファンド | 0.5720 |

| 国内リート | パッシブ | Smart-i J リートインデックス | 0.1870 |

| 国内リート | アクティブ | 野村J-REIT ファンド(確定拠出年金向け) | 1.0450 |

| 海外リート | パッシブ | Smart-i 先進国リートインデックス | 0.2200 |

| 海外リート | アクティブ | DC ダイワ・グローバルREIT アクティブ・ファンド | 1.0450 |

| その他 | パッシブ | ゴールド・ファンド(為替ヘッジなし) | 0.4070 |

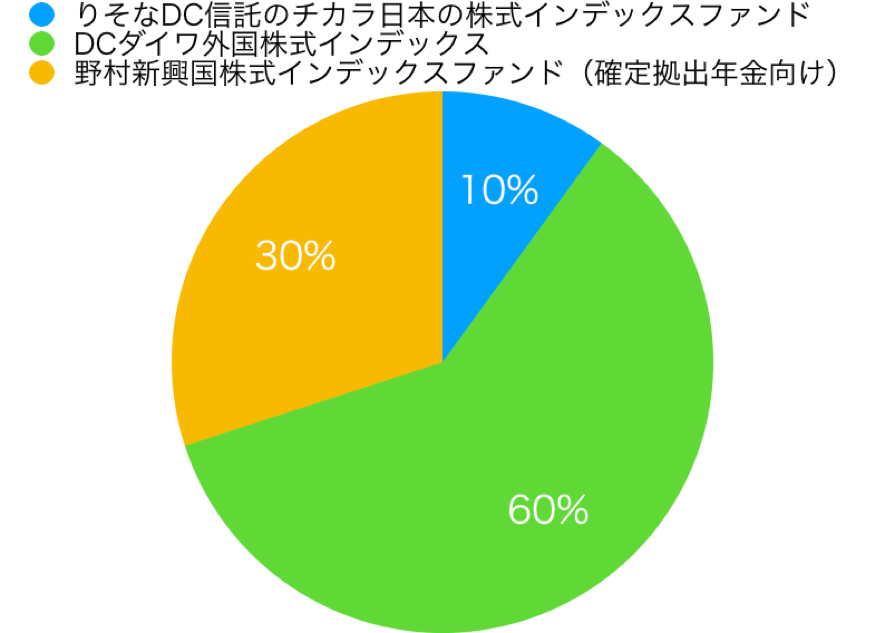

私ならこれを選ぶ運用商品。リスク高めを許容できる人

iDeCoにかぎらずリスクを高めればそれだけリターンの金額もあがると予想されます。

つまり、ハイリスクハイリターンを考える方です。

リスクを取る場合私ならこういう運用商品を選択します。

国内株式:10% りそなDC信託のチカラ日本の株式インデックスファンド

先進国株式:60% DCダイワ外国株式インデックス

新興国株式:30% 野村新興国株式インデックスファンド(確定拠出年金向け)

りそな銀行は信託報酬の安い運用商品が多いため、このパターンを選ぶと他と遜色ない運用商品となります。

これは世界経済インデックスファンドのアセットアロケーションとほぼ同じ比率となっています。

もう少し新興国株式の比率を下げて先進国株式や国内株式を増やすのもお好みに応じてよいかもしれませんね。

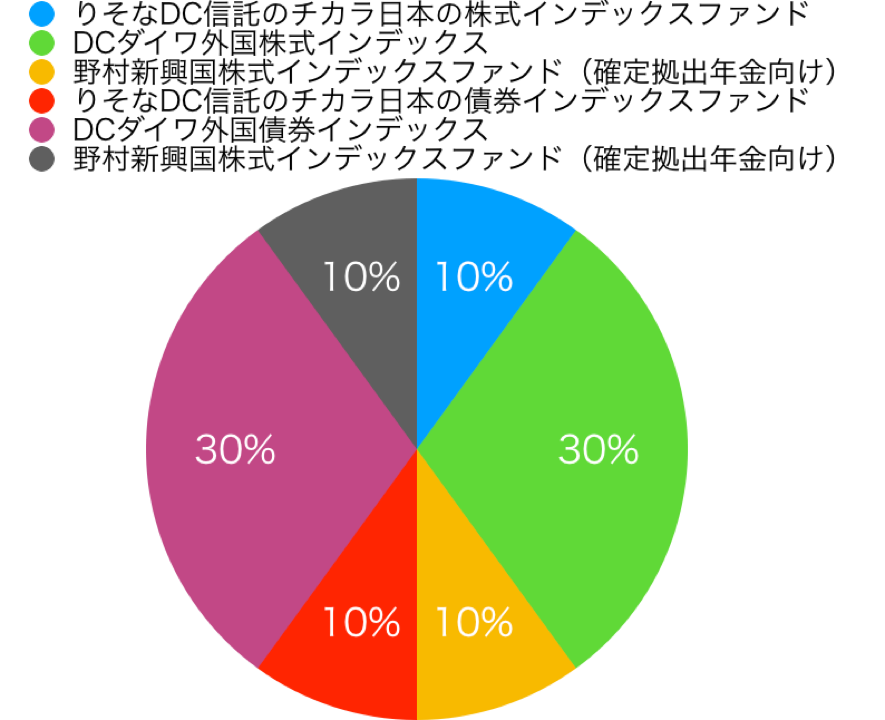

私ならこれを選ぶ運用商品。リスク低めにしか許容できない人

次にリスクをあまり取りたくない場合は私ならこうします。

多少比率は違いますがセゾンのバンガードグローバルバランスを意識した構成となっています。

半分がリスク資産、半分が債権を中心としたリスク低めの資産としています。

お好みでREITを入れたりしても面白いかもしれませんね。

国内株式:10% りそなDC信託のチカラ日本の株式インデックスファンド

先進国株式:30% DCダイワ外国株式インデックス

新興国株式:10% 野村新興国株式インデックスファンド(確定拠出年金向け)

国内債券:10% りそなDC信託のチカラ日本の債券インデックスファンド

先進国債権:30% DCダイワ外国債券インデックス

新興国債権:10% DCダイワ新興国債券インデックスファンド

ちなみに国民年金や厚生年金を運用するGPIFはこちらと同様に株式50%、債権50%ですがもう少し国内債券の比率が大きくなっていますね。

ちなみにGPIFの基本ポートフォリオは国内債券35%、国内株式25%、海外債権15%、海外株式25%です。

詳しくはこちらの記事をご覧ください。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/15488]

また、バランス型を使う方法もあります。

りそな銀行ではバランス型も信託報酬が安いのがあります。

ダイワ・ライフ・バランスシリーズやりそなDC信託のチカラターゲットイヤーシリーズですね。

この2つのシリーズならば信託報酬が安めでオススメできます。

ダイワ・ライフ・バランスシリーズの30,50,70はどう違うかというと株式の比率です。

30は株式が3割、50は株式5割、70は株式7割となっています。

りそなDC信託のチカラターゲットイヤーシリーズの年号はそのくらいの年に60歳になるってことです。

例えば2030なら2030の満期に向けて運用していくということです。

若い頃はリスク高め、60歳が近くなるとリスクを低めにする運用となります。

まとめ

今回は私がりそな銀行で個人型確定拠出年金(iDeCo/イデコ)をはじめるならこの運用商品を選択するという記事でした。

りそな銀行は今見てきたように運用商品に関しては他の証券会社や銀行とくらべても結構よい方です。

現在2年間は運営管理機関手数料が無条件で0円となっていますが、この期限さえなくせば後述する3つの金融機関に十二分に対抗できます。

今後に期待したいところですね。

個人型確定拠出年金(iDeCo/イデコ)の場合は長期投資となります。

運用に関係なく信託報酬、手数料は掛かってきますので少しでも信託報酬、手数料がやすいところを選択するのがセオリーとなります。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです