iFree新興国株式インデックスの実質コストが判明

積立投資信託でここ数ヶ月くらい「iFree新興国株式インデックス」を積立していました。

しかし、今回発表された運用報告書をみてびっくり・・・実質コストがかなり高かったのです・・・

そのため解約し、他に乗り換えることにしました。

今回はこの件を考えてみたいとおもいます。

iFree新興国株式インデックスとは

iFree新興国株式インデックスはその名前の通りiFreeの新興国株式のインデックスファンドです。

2016年9月に新規設定されたファンドで今回発表されたのが初の運用報告書です。

そこで高コスト体質であることが判明したのです・・・

この投資信託の特徴は信託報酬が安く年0.34%(税別)ということで人気がありました。

スマートベータ指数がベンチマーク

また、他の新興国インデックスファンドと違いFTSE RAFI エマージング インデックスをベンチマークとしています。

FTSE RAFI エマージング インデックスは一般的なMSCIエマージング・マーケット・インデックスと比べると少しアクティブ要素の有るインデックス指数です。

最近流行りのスマートベータってやつですね。

一般的な指数は時価総額比などで投資比率を決めます。

しかし、こちらのFTSE RAFI エマージング インデックスは企業の財務データであるファンダメンタル指標を元に投資投資比率を算出します。

そのためちょいアクティブなのです。

具体的には

配当

キャッシュフロー

売上高

株主資本

を元にスコア付けを行います。

そのスコアに基づいたウェイト比率を用いて上位350銘柄から構成される新興国株式のファンダメンタル指数なのです。

結構アクティブですよね。

普通のインデックスファンドよりもそれらのデータを用いることで成績がよく

普通のアクティブファンドよりも機械的に処理ができるため信託報酬が安くできるのが売りです。

実際信託報酬の年0.34%(税別)というのは新興国株式インデックスファンドの中でもかなり安い部類のは入ります。

また成績も通常の新興株式インデックスよりも良くなっていました。

それで私も投資をしたのです。

実質コストとは?

実質コストとは下記の記事でも書きましたが信託報酬以外にかかる経費を含めた実際にかかるコストです。

信託報酬よりも実際に払うお金であるこっちが重要なのです。

このあたりは決算を迎えてみないとわからないのです。

今回から得た教訓は1回目の決算をみてから投資判断をした方がよいってことですね・・

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/3824"]

iFree新興国株式インデックスの実質コストはいくらだったのか?

それではiFree新興国株式インデックスの実質コストはいくらだったのでしょうか?

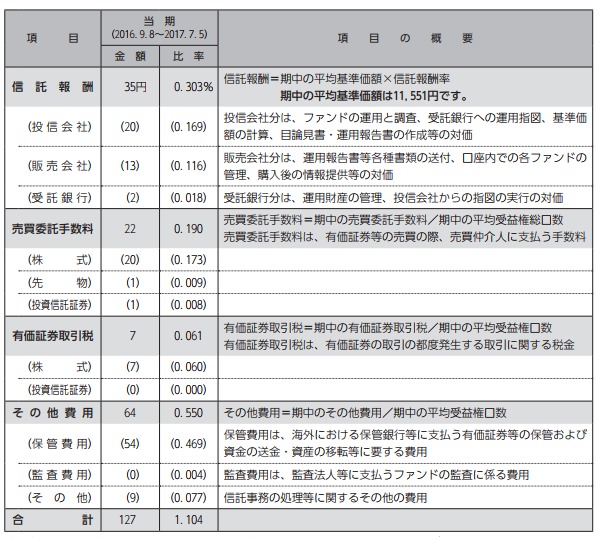

下記はiFree新興国株式インデックス 運用報告書からの抜粋です。

(出典:iFree新興国株式インデックス 運用報告書より)

ここをみれば分かるのです。

実質のコストはは1.104%でした。

2016年9月から2017年7月までの11ヶ月間の成績であるため年率にすると1.204%となります。

かなりの高コストであることがわかります。

たとえば同じ新興国インデックスファンドの

たわらノーロード新興国株式(2016年10月決算)の実質コストは年率0.804%

eMAXIS新興国株式(2017年3月決算)が年率0.831%

となっています。

ちょっと毛色は違いますが

EXE-i新興国株式ファンド(2017年5月決算)は年率0.285%となっておりだいぶ差がありますね。

原因をみると保管費用がすこぶる高いことにあります。

こちらの資料だと0.469%(年率にすると0.5116%)もあります。

新興国株式インデックスファンドを比較すると

たわらノーロード新興国株式が0.127%、

eMAXIS新興国株式が0.110%、

EXE-i新興国株式ファンド0.014%

と大きな差があります。

これの理由は書いてありませんでしたので正確にはわかりません。

可能性としてはiFree新興国株式インデックスはちょっと規模がまだ小さいため保管費用がかかっている可能性もあります。

また売買手数料もちょっと高いです。

これはスマートベータ式であるため売買が多くなった可能性もありますね。

最初の運用報告書がでるまで様子見が正解??

今回のように発表されている信託報酬と実際のコストにかなりの相違があることがあります。

そのため新しい投資信託が低コストで発表されたとしてもそれが実際にどうなのかは運用報告書がでるまでわかりません。

飛びついて乗り換えをするよりも決算報告があるまで様子見をするのが正解というのが今回の教訓です。

今回もだいぶプラスで終わったので失敗ではありませんが・・・

ダウや8資産、S&P500もちょっと心配

iFreeといえばダウをベンチマークとした「iFreeNYダウインデックス」やS&P500をベンチマークとした「iFree S&P500 インデックス」あたりも安い信託報酬で人気です。

また、8資産に均等に配分して信託報酬が安い「iFree8資産バランス」も人気です。

このあたりはまだ決算が終わっておらず実質コストがわかりません。

ちょっと心配になってきました。

特にiFree8資産バランスは8資産のうち新興国部分はこちらのファンドと同様ですから・・・

まあ8分の1ですけどね。

ちなみに私も個人型確定拠出年金(iDeCo)や積立投資信託で「iFreeNYダウインデックス」と「iFree8資産バランス」買ってるんですよね・・・

読んでいただきありがとうございました。