10月31日に東証2部に新規上場しますCasaの財務分析をしてみたいと思います。

Casaが10月31日上場

Casaが上場する10月31日は他にシルバーライフやSKIYAKIが上場する25,26と少し離れています。

また、その後もしばらく上場予定がありませんので資金は集中しやすい環境下にあります。

しかし、北朝鮮問題やトランプ関連、安倍政権の忖度問題、衆議院選挙などで一気に地合が悪くなる可能性もはらんでいますので注意が必要です。

なお、財務分析は目論見書で掲載されている直近2年によります。

Casaのビジネスモデル

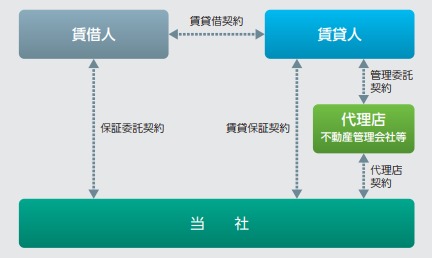

Casaの事業内容は家賃債務保証となっています。

それでは詳しく見ていきましょう。

Casaのビジネスモデル

Casaとはラテン語で「住まい」を意味しています。

人間の最も基本的なニーズである衣食住の住の確保に貢献することを会社の氏名としており家賃債務保証事業を営んでいます。

企業理念としては「住」の確保と「幸せ」を毎日支援するとなっています。

行動規範としては「お客様本位」、「高い社会規範」、「盤石な財務基盤」、「幸せな社員」となっています。

出所:Casa目論見書より

ビジネスとしては住みたい人と貸したい人をマッチングするプラットフォームを提供、債務保証、集金代行などを行っています。

入居者側からみると保証人を引き受けてくれたり、優待サービスや生活相談窓口があり安心を提供しています。

不動産オーナーみると保証人を引き受けてくれるので契約が行いやすくなりますので家賃収入が安定化したり入居率がUPにつながります。

不動産会社も集金代行、保証プランなどがあり管理費用の削減につながります。

ある意味、三方良しのビジネスといえるかもしれません。

出所:Casa目論見書より

こういう業界は契約者数が重要になります。

ストックビジネスですからこれらが増えれば増えるほど安定した収入が確保できるのです。

その点順調に増えていますね。

Casaの収益性

売上高総利益率

次に粗利の部分にあたる売上高総利益率からみていきましょう。

売上高総利益率をみることでその企業の商品力をみることができます。

27年度78.24%

28年度67.30%

と大きく落としています。

この大きく落としている原因としては貸倒引当金繰入額の増加にあります。

もしかしたら上場に向けて監査法人から厳格に行うように指示されたのかもしれませんね。

とはいっても売上高総利益率はかなり高い水準ではあります。

売上高営業利益率

次に本業の儲けを表す売上高営業利益率です。

27年度21.86%

28年度14.57%

こちらも大きく下げています。

要因として前述の売上高総利益が低下したことによる影響が大きいでしょう。

売上高経常利益率

次に利息や営業外収益を含めた売上高経常利益率をみていきます。

27年度23.82%

28年度15.74%

こちらも売上高営業利益率と同様になっています。

売上高営業利益率と比較して高いのは償却債権取立益が多額に計上されていることが原因です。

償却債権取立益とは過去に貸倒れ処理したものが回収できたときに使われる勘定科目です。

ここの本業は家賃の債務保証ですからこういう貸倒れ自体が多そうですしね。

貸倒れで終わらせずちゃんと回収しているところには好感がもてます。

どのように回収しているのかはちょっと怖いところがありますが・・・

売上伸び率

売上げの伸びはこんな感じです。

27年度+11.73%

28年度+12.35%

と安定して伸びていますね。

急激な伸びは企業の人の面で弊害が生じるケースがあります。

しかし、このくらいの伸びならばそういう問題も起きにくいでしょうからちょうどよいのかもしれません。

収益性まとめ

売上げの伸びは順調、収益性はそれほど悪くはありません。

利益率の下げが今後どうなるかは見守る必要があるでしょう。

Casaの安全性

流動比率

次に短期的な支払能力をみる流動比率です。

27年105.33%

28年114.66%

と少し良化しています。

気になる点としては流動比率に締めている現金及び預金の比率が少なめのことです。

半分くらいが求償債権(おそらく債務保証をしたひとから回収すべきお金)です。

これがどの程度回収できるのか、どれくらいの期間で回収できるのかがちょっとわかりませんが、資金繰り面でちょっと不安を感じます。

自己資本比率

総資産に占める自己資本の比率である自己資本比率はどうでしょう?

27年40.6%

28年47.0%

と大きく向上しています。

もともと高い水準ですから自己資本の面では安心できる状況ですね。

キャッシュフロー

キャッシュフローは27年度、28年度ともに

営業活動がプラス

投資活動がマイナス

財務活動がマイナス

つまり、本業で稼いだお金を投資活動や借入金の返済にあてている状況です。

しかし、フリーキャッシュ・フローをみると27年度はプラスですが、28年はマイナスとなっています。

キャッシュ・フロー上ではあまりよい状況とはいえず少し心配なところがあります。

安全性まとめ

自己資本比率は問題ありませんが、資金面で少し不安があります。

Casaの株価

PER、PBR

PER、PBRをみるとそれなりに割安感があります。

成長はそれなりですが株価的にはありな水準でしょう。

既存株主

ここの問題は需給面です。

まず今回の上場についてほとんどファンドの売り抜けとなっており(93.2%)株数も大目です。

また、ストック・オプションも約51万株あります。

そのため需給面でちょっと苦労するかもしれませんね。

まとめ

今回はCasaの財務を中心に分析してみました。

業績の伸びはそれなりですが、安全性でちょっと気になる点があります。

また、需給面が不安定であるため上場後しばらくは厳しいかもしれませんね。

長期で見られる方以外は微妙かもしれません・・・

次回は初値予想をしてみたいと思います。

また、IPOをこれから始める方は下記ページを読んでいただくことをおすすめします。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/1776]

読んで頂きありがとうございます、