12月7日に名古屋セントレックスに新規上場するアトリエはるかの財務分析をしてみたいと思います。

アトリエはるかが12月7日上場

アトリエはるかが上場する12月7日は他に上場がありません。

その前の週はクックビズ、ポエック、幸和製作所、トレードワークスと4社上場がありました。

アトリエはるかが上場する次の週は一家プロジェクト、カチタス、ヴィスコ、SGホールディングス、グローバルリンクマネジメント、エルティエス、アルヒ、イオレ、HANATOURJAPAN、と9社上場します。

SGIホールディングスのように大きな上場もあります。

たくさんの上場があればそれだけ資金が分散されますからアトリエはるかは恵まれたタイミングでの上場となるのです。

なお、財務分析は目論見書で掲載されている直近2年によります。

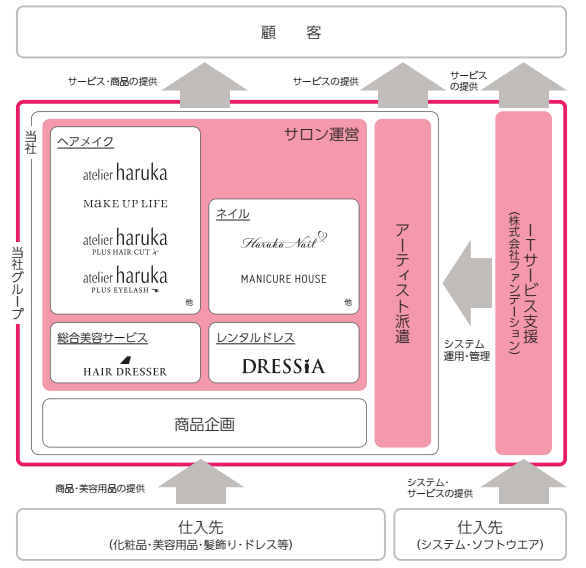

アトリエはるかのビジネスモデル

アトリエはるかのヘアメイク・ネイル等のサロン運営及びシステム開発となっています。

それでは詳しく見ていきましょう。

アトリエはるかの具体的なビジネス内容

アトリエはるかの事業は大きくわけて2つです。

サロン事業と派遣事業です。

それぞれ見てみましょう。

サロン事業

サロン事業は全国の主要都市に60店舗以上の美容サロンを運営しています。

カット、シャンプー、カラーリング等を一切行わない、ヘアメイク&ネイルの専門店を運営しています。

結婚式のご列席や二次会、ちょっとしたお出かけ前、パーティーやデートの前など、シチュエーションに合わせてご利用するなどリーズナブルに、短時間でキレイになれる便利なサロンですね。

派遣事業

アーティストを一般事業会社のマナー研修やブライダルなどに派遣する業務を展開しています。

各種撮影(雑誌・TV広告など)・イベント・企業PR活動や、販促の一環として、また、レッスン形式の教育の場を提供するなど、さまざまなシーンでのサービスが可能です。

個人のお客様に対しては、ブライダルヘアメイクやパーソナルレッスンもご提供しています。

出所;アトリエはるか目論見書より

アトリエはるかの収益性

売上高総利益率

次に粗利の部分にあたる売上高総利益率からみていきましょう。

売上高総利益率をみることでその企業の商品力をみることができます。

27年度25.28%

28年度21.54%

と大きく減らしています。

この理由については特に言及されていませんがなにがるのでしょうか。

ちょっと気になるところではあります。

サービス別の売上げは直近しか開示されていませんがもしかしたら売上比率の大きな変動があったのかな・・・

売上原価明細を見ると労務費の項目がちょっとあがっています。

採用難で給料あげたとかなのかもしれません。

売上高営業利益率

次に本業の儲けを表す売上高営業利益率です。

27年度2.66%

28年度2.68%

こちらは微増です。

上場前は販売費及び一般管理費は大きくなりがちですがそれがおさえられた感じはあります。

売上高経常利益率

次に利息や営業外収益を含めた売上高経常利益率をみていきます。

27年度2.65%

28年度2.79%

こちらも微増です。

28年度に営業利益率と比較して差があるのは経営指導料が4百万円ほどはいっていることや助成金収入があったことが大きいようです。

売上伸び率

売上げの伸びはこんな感じです。

27年度+78.30%

28年度+12.11%

と大きく伸ばしています。

しかし、26年度から27年度にかけては大きく減少していることもありますので波があるような感じですね。

収益性まとめ

売上げは伸びているものの波がある。収益性はそれなり。粗利益が落ちているのが気になる

アトリエはるかの安全性

流動比率

次に短期的な支払能力をみる流動比率です。

27年139.38%

28年162.32%

とこちらも大きく増加して推移しています。

流動比率の目安は100%ですから問題全くありません。

現金比率もそれなりに高く大きな問題はありません。

自己資本比率

総資産に占める自己資本の比率である自己資本比率はどうでしょう?

27年18.81%

28年27.39%

と大きく伸びています。

もともと悪くはないですから自己資本の面ですしこの面は問題ないでしょう。

キャッシュフロー

キャッシュフローは

営業活動がプラス

投資活動がマイナス

財務活動がプラス

フリーキャッシュフローはマイナスです。

つまり、本業で稼いだお金だけでは新規出店などの投資活動分が回らない。

そのため、足りない分を借入などをして回している感じです。

ちょっと背伸びをしている感がありますのでこの点は好感がもてません。

安全性まとめ

ちょっと気になる点はありますが資金面で問題になることはなさそう。

アトリエはるかの株価

PER、PBR

PER、PBRをみるとそれなりといったところか

直近は成長性は高いが波がありそう。

またこういう業態は売上げを伸ばそうとすれば新規出店が絡みます。

フリーキャッシュフローがマイナスの状況で新規出店をしているのがちょっと気になりますね。

個人的にはこの時点で投資対象から外すかな・・・

既存株主

既存株主はベンチャーキャピタルが見当たりません。

上位株主は親族や役員など個人や関連会社が多く

ロックアップもきつめの180日となっています。

そのためこのあたりの部分は気にしなくても良いかも

ストックオプションも直近の行使はありません。

株数がすくないため初値はそれなりにいきそうな予感があります。

まとめ

今回はアトリエはるかの財務を中心に分析してみました。

そもそもの規模が小さいですので初値はそれなりにつきそうですが個人的にはないかな・・・

次回は初値予想をしてみたいと思います。

また、IPOをこれから始める方は下記ページを読んでいただくことをおすすめします。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/1776]

読んで頂きありがとうございます、