日本では確定拠出年金(iDeCo)の使える範囲が拡大し公務員なども加入できるようになりました。

今回は世界的にみて日本の確定拠出年金(iDeCo)はどうなのかをみてみたいと思います。

日本証券経済研究所が執筆した「確定拠出年金(DC)をめぐる世界の動き」などを参考にみていきます。

加入方法

日本は確定拠出年金は基本的に任意加入です。企業型で企業入っていれば勝手に入ってくれている場合もありますが・・

他の国はどうでしょう?

強制加入

強制加入の国がチリとオーストラリア、トルコです。日本は国民年金が強制加入となっています。

それの代わりを担っているのです。チリは元々確定給付年金といういくらもらえるのかが予め確定している制度でした。(日本の国民年金も一応このパターン)

しかし、財政難などで年金を確定拠出年金に移行したそうです。

日本も同様に財政難です。政府がiDeCoに力を入れているのは将来的にこういうことも検討しているのかもしれませんね。

ちなみにチリではGDPの6割程度の確定拠出年金資産残高になっているそうです。

オーストラリアも同様で年金制度の代わりに確定拠出年金が使われています。

全雇用主に確定拠出年金への拠出を義務付けています。オーストラリアでは個人金融資産の8割が確定拠出年金資産となっているそうです。

老後の心配がなくなればためておく必要がありませんので消費に向かいやすいのかもしれませんね。

トルコは政府によるマッチング拠出が導入されている。個人拠出の25%相当額について政府がマッチング拠出しています。

自動加入

強制加入ではありませんが自動加入で加入させ自由意志で退会できることとしているのがイギリス、アメリカです。

任意加入では加入者が集まらないためこのような方式を取っています。

任意加入

任意加入なのは日本です。自由意志ですとやはり加入率は大きく落ちます。

将来のためといってもピンと来ない人が多いのが理由でしょうね

拠出率

チリ 給与の10%、

オーストラリア 給与の3%→9.5%→12%(段階的に引き上げ)

トルコ 給与の15%

イギリス 給与の2%→5%→8%(段階的に引き上げ)

アメリカ 1年目給与の3%(最低)2年目4%(最低)、3年目5%(最低)、4年目以降6%(最低) いづれも最大は10%

世界的には拠出率が10%前後が多いようです。

日本の確定拠出年金は任意ですので金額も最低は0、最大でも6万8千円となっています。企業型での平均は4%程度と世界的にいると低い水準となっています。

公的年金の所得代替率

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。日本は現状35%程度。つまり、現役の時の約35%しか年金等で受け取ることはできません。

対して世界各国はどうなっているのかみてみましょう。

チリ 約42%

オーストラリア 約52%

イギリス 約32.6%

アメリカ 約38.3%

となっています。確定拠出年金が強制となって入りチリとオーストラリアは高い数字となっているのがわかると思います。

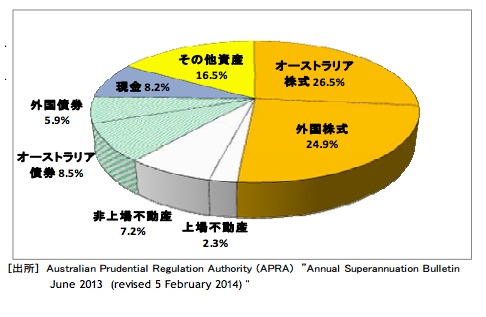

アセットアロケーション

アセットアロケーションも世界によって様々で面白いです。

出所:「確定拠出年金(DC)をめぐる世界の動き」

オーストラリアはオーストラリア株と外国株で51%と比較的アクティブな感じとなっています。

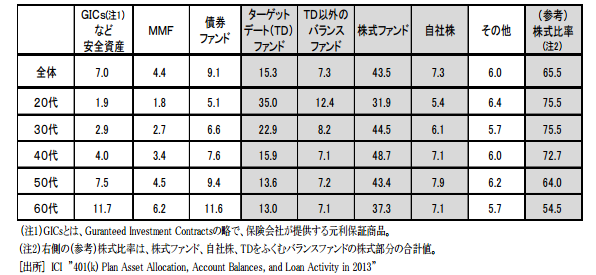

出所:「確定拠出年金(DC)をめぐる世界の動き」

アメリカも株の比率が高いですね。日本ではあまり一般的でないターゲットデートの割合が多いのは意外でした。

日本は6割が元本保証の商品となっているそうです。しかも56%がデフォルト(初期設定)の商品のままで運用しているそう・・・

おそらく会社で入れられたけどやり方が分からずそのままなんでしょうね。もったいない・・・

アセットアロケーションについては下記も御覧ください。

まとめ

日本は世界的に見ると確定拠出年金の制度がまだまだ普及していません。

これは任意加入なのが大きいでしょう。

ただ所得代替率を考えると任意でも加入しておかないと老後に困ってしまう可能性が高いです。

ぜひ老後の準備のためにも加入を検討してみてはいかがでしょうか?