アセットアロケーションをどうするかで投資結果の9割が決まると現代ポートフォリオ理論では言われています。

デイトレードやIPO投資などの短期的な投資の場合はそうでもないと思いますが、個人型確定拠出年金(iDeCo)やつみたてNISAは長期的な投資となるので、このアセットアロケーションをどうするのかがかなり重要なのです。

今回はアセットアロケーションのお話をみていきましょう

※加筆修正を加えました。

アセットアロケーションとは

それではまず、アセットアロケーションをとはなにか?というところからみていきましょう。

アセットアロケーションとは資産配分のことです。

どの資産にどれだけ配分するかを考えるのです。

投資の言葉に

という格言があります。

卵を一つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすむということ。 野村證券 証券用語解説集より

例えば中国株へ全財産を投資していたとしましょう。

もし中国株がなにかの理由で暴落してしまえば大きな損失を被ってしまうことになります。

しかし、中国株、日本株、アメリカ株、不動産、債権など複数の資産をもっておれば中国株だけが大暴落をしたとしても損失は限定されます。

このようにリスクを分散させるために複数の商品に投資をするのが長期投資の基本となります。

そのそれぞれの資産の配分がアセットアロケーションなのです。

どういうアセットアロケーションを組めば良いのか?

アセットアロケーションを決めることが大事。

じゃあ考えてください。

と言われてもどうしたらいいのか分からない方が大半だと思います。

まず、アセットアロケーションを考えるときに重要なのがいくら損してもよいのか?です。

いきなり損のことから考えるのか?と思われるかもしれませんがこれが最も大事なことです。

たとえば一時的に資産の10%損をだして良い方、20%損をだして良い方では投資対象とする資産も違いますし方針も変わるのです。

まず、自分がどれくらいの損を許容できるのかを考えてみましょう。

アセットアロケーションの例

それではアセットアロケーションの例をみていきましょう。

国民年金(年金積立金管理運用独立行政法人)

まずは国民年金の運用です。

国民年金はなんかすごく印象的に損をしているイメージがあるかもしれません。

しかし、実際は堅実に運用されているんですよね。

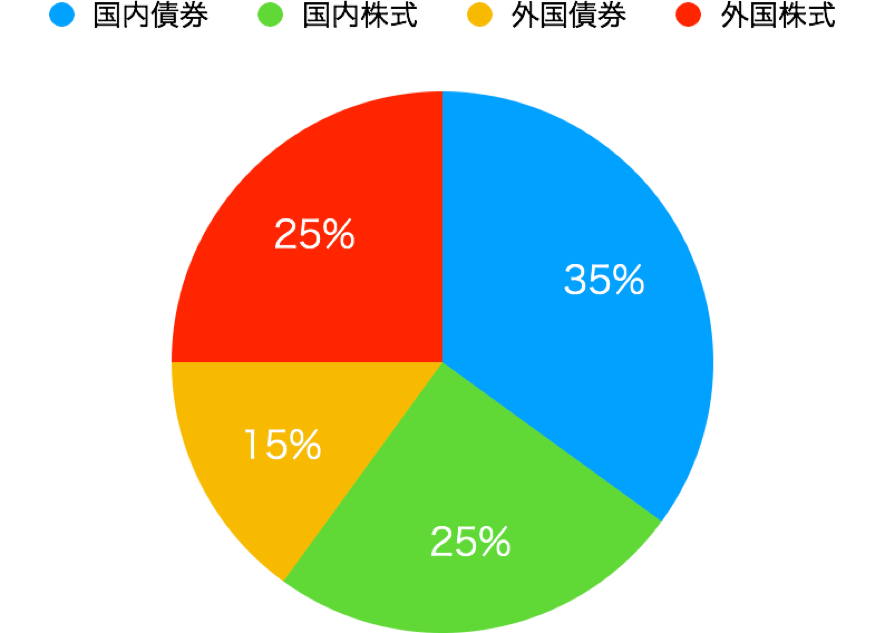

出所:年金積立金管理運用独立行政法人WEBページ「基本ポートフォリオ」

国民年金基金のアセットアロケーションは外国株式25%、国内株式25%、外国債権15%、国内債券35%となっています。

株式半分、債権半分ですね。株はちょうど日本と外国で半分ずつ、債権は国内のウェイトが高いです。元々は国内債権70%くらいでした。

マイナス金利の影響もあるのでしょうがかなりアクティブになった印象です。

国民年金基金

次に国民年金基金の資産運用のアセットアロケーションは下記のようになっています。

世界株式32%、国内株式16%、外国債権12%、外国債券(円ヘッジ)19%、国内債権21%

国民年金とくらべると海外の比率が高くなっていますね。国内株式と国内債券合わせて37%、64%が海外資産となります。

国民年金よりよりアクティブな印象です。

国民年金基金に現在加入すると1.5%の利率です。

これと同じアセットアロケーションを組んでどれくらいになるかやってみるのも面白いかもしれませんね。

小規模企業共済

同じく小規模企業の事業主のための退職金である小規模企業共済をみていきます。

出所:中小企業基盤整備機構 小規模企業共済「運用状況」

こちらは外国株式4.8%、国内株式4.8%、外国債券3.4%、国内債券70.2% その他とかなり国内債権が多いアセットアロケーションとなっています。

小規模企業共済は国民年金基金と比べて準備金が不足しておらず安定しているのもあるのでしょうね。

効率的フロンティアとは

現代ポートフォリオ理論では効率的フロンティアを求めてそれに基づいて自分の許容リスクによって決めるというのが最適だとされています。

効率的フロンティアとは

投資家が選択可能なポートフォリオの資産配分のうち、投資家にとって最も有利と考えられる選択肢の集合。同じリターンではリスクが最小に、同じリスクではリターンが最大になるような組み合わせを結んだ線上で表現される。 野村證券 証券用語解説集より

といったものです。

確かに理論的にはこれが正しいのでしょう。

しかし、この効率的フロンティアはリスクとリターンを仮定してそれに基づいて計算します。

その仮定が違っていれば計算がずれてしまいます。

将来のリターンやリスクなんか予想ができませんのでそれほど気にしなくてもいいでしょう。

過去のリスクとリターンに基づいて効率的フロンティアを求めてそれによってアセットアロケーションを計算される方も見えます。

簡単アセットアロケーションの組み方

今までみてきてこんなん無理や!とさじを投げられる方もお見えかもしれません。

もっと簡単な方法があります。それは投資信託の真似をすることやバランス投資信託を買うことです。

投資信託は自社が最適と思うアセットアロケーションを組んでいます。

それを真似してあげればよいのです。

セゾンバンガード・グローバルバランス

例えばセゾン投信のセゾンバンガード・グローバルバランスでは下記のようなアセットアロケーションになっています。

債権は米国24.6%、欧州17.7%、日本7.1%、短期金融資産等0.8%となっています。

年金と比較すると日本がだいぶ少なく海外の資産が多い感じですね。

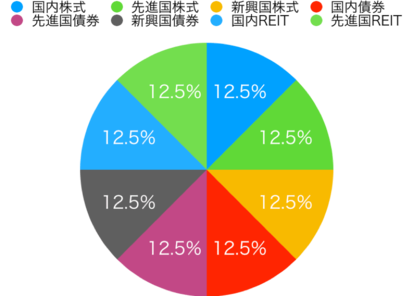

iFree 8資産バランス

次にiFree 8資産バランスです。こちらはかなり割り切ってます。

国内債券、先進国債権、新興国債権、海外リート、国内リート、新興国株式、先進国株式、国内株式の合計8資産をすべて平等に配分するというやり方です。

将来どの資産があがるかなんて正直わかりません。

それならもう割り切って全部同じだけ投資しようぜっとした感じですね。嫌いじゃないです(笑)

出所:iFree8資産バランス 目論見書

自分がよいとおもうバランス型投資信託を買うのもよし、良いと思う投資信託と同じような組み合わせにするのもよいでしょう。

セゾンバンガード・グローバルバランスは楽天証券の確定拠出年金(iDeCo)商品にありますし、iFree 8資産バランスはSBI証券の確定拠出年金(iDeCo)商品にあります。

アセットアロケーションを組む際の注意点

例えば確定拠出年金(iDeCo)でアセットアロケーションを考える際には、それ以外の資産の分も合わせて考えてください。

例えばNISAや特定口座で他の投資があればそれも含めてアセットアロケーションを組む必要があります。

確定拠出年金は利益が非課税ですのでよりリスク資産は確定拠出年金内、特定口座はより安全な資産などといった組み合わせも考えられます。

まとめ

アセットアロケーションを決めることは長期投資をする際には大変重要なことです。

特に確定拠出年金(iDeCo)は60歳まで引き出せない超長期投資となります。

しっかり自分の納得するアセットアロケーションを考えてから始めましょう。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの3社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券の3択の中から決めます。

(※私が加入しているのはSBI証券です)

この3つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式といった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

さらに2026年10月16日からSBI NASDAQ100インデックス・ファンド、iFreeNEXT FANG+インデックスなど新たな商品も追加されます。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

さらに2024年8月1日(木)より投資信託の保有でポイントが貯まるようになり、現在の条件なら本命といっても良いでしょう。

総合して考えるとこの3つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。