個人型確定拠出年金(iDeCo/イデコ)の運営もとである国民基金連合会がiDeCo(個人型確定拠出年金)の制度の概況が平成29年3月末現在に更新されました。

iDeCo(個人型確定拠出年金)の制度の概況29年3月末現在

今回はこのiDeCo(個人型確定拠出年金)の制度の概況を読み解いて見たいと思います。

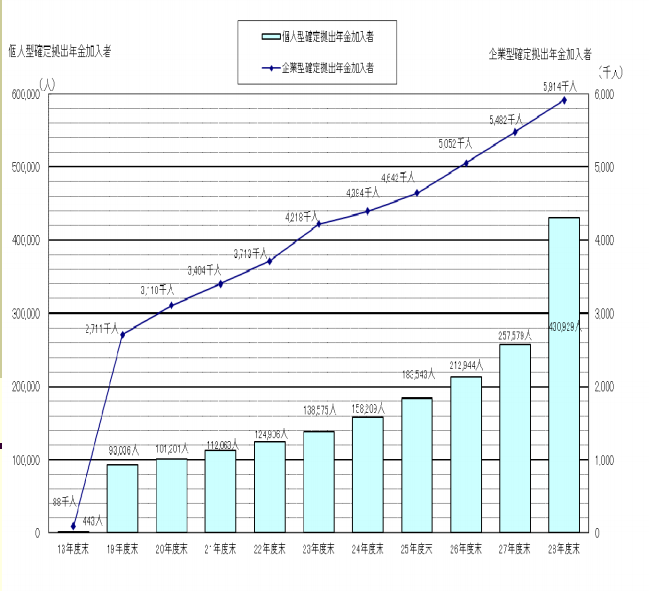

確定拠出年金制度加入者数の推移

加入者は制度が変わった29年1月から増えたのもあるのでしょうが28年度末の時点でほぼ倍と大きく増えています。

サラリーマンや公務員が加入できることになったのが大きいのでしょう。

最新の6月末のデータだと54.9万人となっていますのでそこからさらに伸びていることになります。

また受付金融機関も平成27年度は10しかなかったそうなので(現在130くらいあります)大きな伸びとなっています。

ついでに企業型もずっと右肩あがりですね。

出所:iDeCo(個人型確定拠出年金)の制度の概況:国民年金基金連合会より

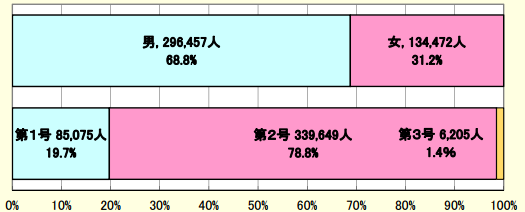

加入者内訳

男女比

出所:iDeCo(個人型確定拠出年金)の制度の概況:国民年金基金連合会より

男女比はだいたい7対3です。

株式とかもそんな幹事だと思いますのでこんなもんかもしれませんね。

女性の方が投資には慎重なのかもしれません。

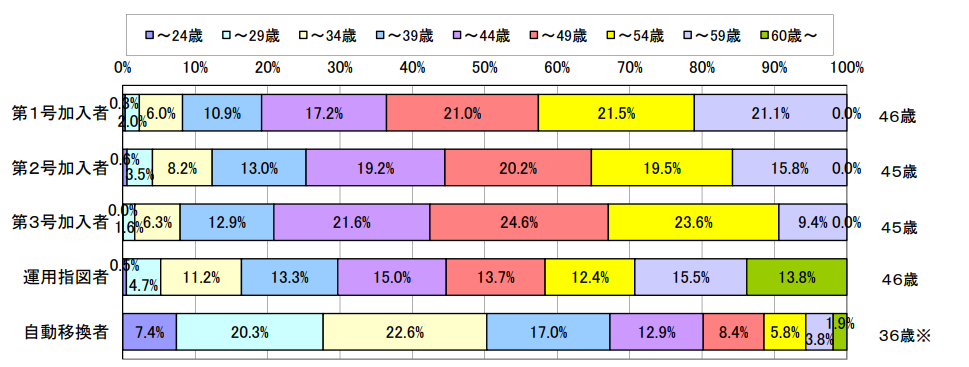

種別

出所:iDeCo(個人型確定拠出年金)の制度の概況:国民年金基金連合会より

種別別に見ていくと30代以降が多い感じですね。まだ若い方の加入がすくないようです。

若い方はあまり金銭的な余裕もない場合も多いためそうなる傾向かもしれません。

イデコは若い頃から入ったほうがいい制度だとは思いますが・・・

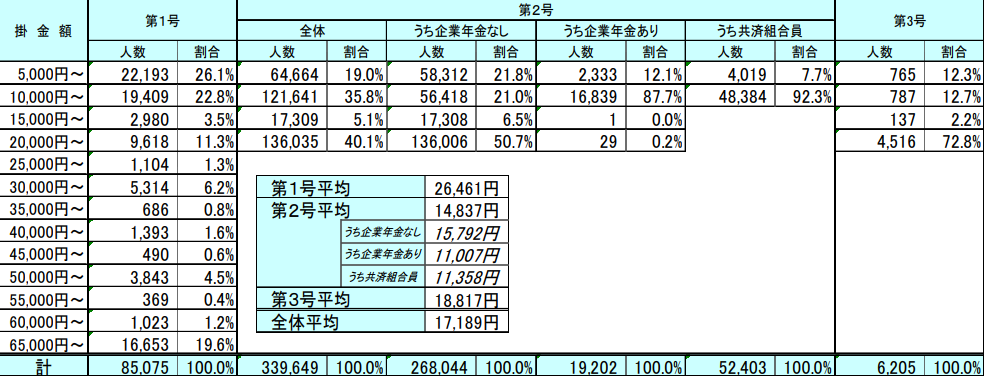

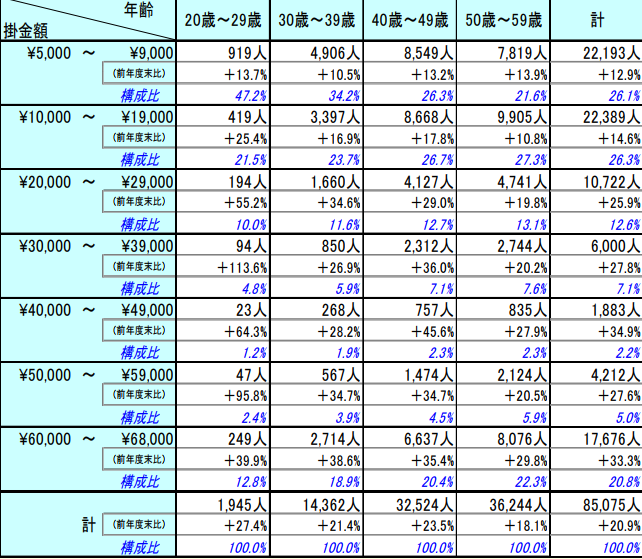

掛金額別加入者数

掛金別加入者数はこんな感じになっています。

28年末の資料と比べると1号平均が24,970円が26,461円と1500円くらい増えていますね。

2号加入者は少し掛金平均が減っていますがこれは企業年金ありの人や共済組合員(公務員)の上限が少ない人が増えたからになります。

ちょっと話はそれますがこの資料もっとなんとかならないのかな・・・

エラー表示の緑三角でちゃってるんですけど・・・

出所:iDeCo(個人型確定拠出年金)の制度の概況:国民年金基金連合会より

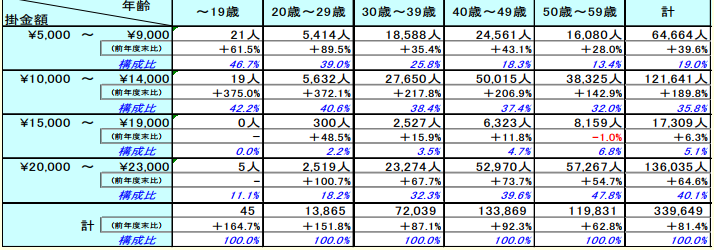

年齢送別掛金額別現在加入者数

年齢層でいくらくらい掛金を掛けているのかといった資料も追加されておりました。

第一号

出所:iDeCo(個人型確定拠出年金)の制度の概況:国民年金基金連合会より

ちょっとわかりにくい資料ですが20代の方だと1番多いのが5000円〜9000円が47.2%

30代も1番多いのが5000円〜9000円が34.2%

40代になると1番多いのが10000円〜19000円が34.2%

50代も同様に1番多いのが10000円〜19000円が27.3%

となっています。

満額書けている方も徐々に増えていく感じですね。

第2号

2号も同様の傾向ですね。

若い方は掛金安め、年がいくにつれて余裕がおおくなるのか高めとなっています。

出所:iDeCo(個人型確定拠出年金)の制度の概況:国民年金基金連合会より

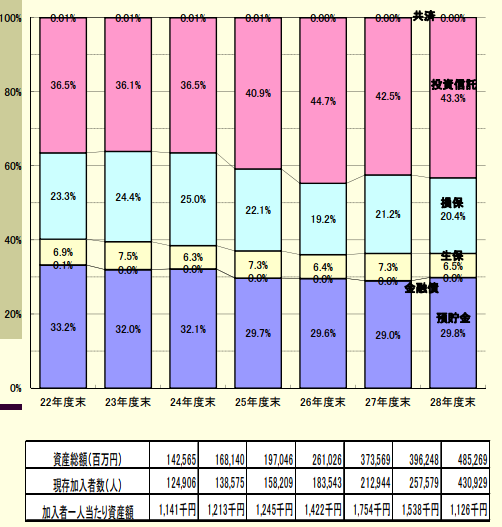

運用商品別資産構成比

次に運用商品別の構成比です。

これはそれほど大きな変化はありませんが投資信託が約43%しかいません。

その他は損保、生保、預貯金となっています。

イデコは節税効果もありますが、損保、生保、預貯金だと手数料負けしてしまうのであまりどうなのかな・・・って思ってしまいます。

まだまだ投資に対する抵抗がある人が多いのでしょうね。

詳しくはこちらを御覧ください。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/1350"]

まとめ

今回はiDeCo(個人型確定拠出年金)の制度の概況で注目すべきポイントを読み解いてみました。

大きな変化としては加入者が大きく増えたこと

まだまだ若い方には浸透それほどしていないこと

掛金は年が行くほど高くなるということ

の3つかなとおもいます。

特にあまり若い方が加入していないのは気になりますね。

そもそも制度をしらないのか

それともお金がなくてはいれないのか・・・

どちらにしても個人型確定拠出年金(iDeCo/イデコ)はとてもお得な制度ですのでぜひ加入を検討して見てくださいね。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです