ここ数日急激に為替が円高に振れてますね〜

円高が進行することでのイデコへの影響は?

110円前後だったものが一気に107円台まで。

理由はいろいろあると思いますが北朝鮮の関連が大きいのでしょう。

有事の円とはよく言われてましたが北朝鮮問題は思いいっきり当事者なんですが有事の円で円高になるんですね(笑)

為替は奥が深いしよくわかりませんので手を出していません。

(ここ数日の円高で海外ETF購入資金用に一部円をドルにしていますが・・・)

こういう状況だと個人型確定拠出年金(イデコ)への影響も少なからずあります。

海外株や債権などは円高になれば下がりますしね。

そこで考えるのが為替ヘッジです。

今回は長期投資で為替ヘッジの有無について考えて見たいと思います。

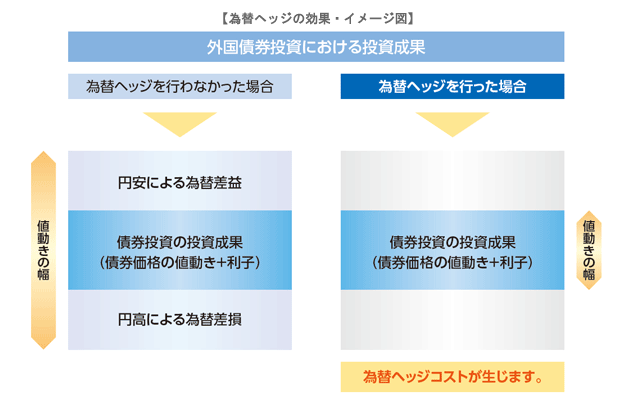

為替ヘッジとは

まずは為替ヘッジとはなにかを見ていきましょう。

為替ヘッジとは簡単に言えば為替の影響を受けないように対策をすることです。

伊予銀行にわかりやすい図がありましたので引用させていただきたいと思います。

(出典;伊予銀行 為替ヘッジのしくみより)

為替の影響は以外に大きい

例えば100ドルのアメリカ株が合ったとして為替が1ドル100円のときに買えば10000円となります。

もし為替が1ドル110円まで円安がすすめば株価がそのままでも11000円の価値となります。

逆に為替が1ドル90ドルになれば株価がそのままでも9000円となってしまうのです。

今回ならば110円から107円まで円高進行してますので、100ドルの株ならば11000円だったのが10700円まで価値が下がったことになります。

結構大きいですよね。

具体的な為替ヘッジの仕組み

一般的にはアメリカ株を買うタイミングと同時にその時の為替レートで数ヶ月先の外貨と日本円を交換する契約を結ぶのです。

例えば1ドル100円のときにアメリカ株を買ったとします。そのときに3ヶ月後に1ドル100円で交換する契約をしておくのです。

もし3ヶ月後に1ドル90円になっても1ドル100円で交換する契約が結んでありますので損が生じないのです。

逆に1ドル110円になってももうかりませんが・・・

コストがかかる

為替ヘッジをすると手数料がかかります。

この手数料は為替がどのようにうごいても掛かってきますので為替が安定している場合、その部分余分にお金がかかるようになり成績に影響をあたえるのです。

一般的に金利が高い国はコストも高く、金利が低い国はコストも低くなります。

為替ヘッジにも種類がある

為替ヘッジにも完全に100%為替ヘッジするものもあれば、一部だけを為替ヘッジして為替の影響を減らすだけのものもあります。

このあたりは目論見書に記載があるので確認してください。

どちらがいいのか結果論でしかいえませんので完全に好みでしょう。

為替ヘッジのメリット・デメリット

為替ヘッジの有無もちろんメリットもデメリットもあります。

為替ヘッジありのメリット

まずメリットとしては外国為替レートの影響をほとんど受けなくなります。

そのため単純にその投資信託の良し悪しで判断できます。

為替ヘッジありのデメリット

為替ヘッジありの場合のデメリットとしてはまず為替で儲かるはずが儲からなくなることもあることでしょう。

例えば100ドルの株を1ドル110円のときにかったが、1ドル120円まで円安が進行しても利益が得られないということです。

また、前述しましたが為替コストが為替の状況に関わらずかかってくるという点もあります。

長期投資で為替ヘッジすべきなのか?

それでは長期投資の場合に為替ヘッジすべきなのかを見ていきます。

これは結果論でしか言えません。

為替が円高に動いた場合は為替ヘッジしていた方が得ですし

為替が円安に動いた場合は為替ヘッジしていた方が損です。

また為替がほとんど変わらなければコスト分だけ為替ヘッジしたほうが損です。

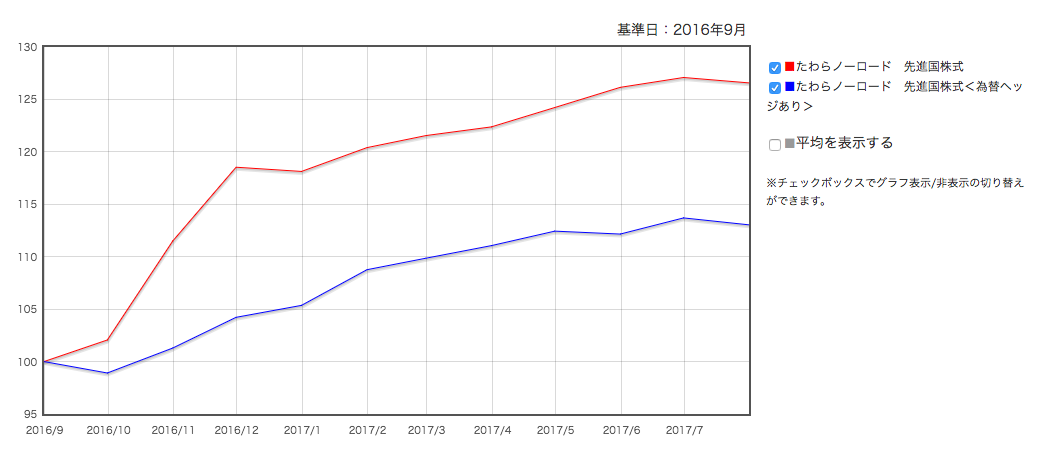

為替ヘッジの有無による成績の違い

たとえば人気の先進国株式投信にたわらノーロード先進国株式というのがあります。

楽天証券やイオン銀行では個人型確定拠出年金(イデコ)での取扱もありますね。

こちらのシリーズにはたわらノーロード先進国株式<為替ヘッジあり>というのもありますのでこの2つを比べて見たと思います。

為替ヘッジありはまだ半年くらいしか稼働していませんので半年程度の比較ですが為替ヘッジのない「たわらノーロード先進国株式」の方が成績がよくなっています。

トータルリターン(6ヶ月)でみるとたわらノーロード先進国株式は5.13%、為替ヘッジありが3.94%となっています。

これは為替の動き次第ですのでまったく逆になる可能性もありますが・・・

ちなみにたわらノーロードシリーズは為替ヘッジの有無による信託報酬利率の違いがありません。

まだ、実質コストがわかりませんがコストがほとんど掛かってないのならばおもしろいかもしれませんね。

(出典:SBI証券 リターングラフ)

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/4364"]

為替ヘッジの有無は性格で考えるのも1つ

それでは為替ヘッジの有無はどう考えればよいでしょうか?

これはその人の性格で考えると良いかなって思います。

個人的には長期的には為替は上にも下にも動きながらいくでしょうから為替ヘッジは不要。

コスト分がもったいないかな。って思っていますが・・・

為替ヘッジしたほうが良い場合

値動きが常に気になってチェックしてしまう人は為替ヘッジありをおすすめします。

どうしても為替は結構変動します。

また、株価や投資信託の価格も変動します。

そのため為替ヘッジがない方が値動きは大きくなりがちなのです。

対して為替ヘッジありだと為替の影響がなくなりますので少し安心して見えるかもしれません。

また、両方の値動きを気にしなくてよくなりますので値動きが気になる方にとっては精神衛生上よいかもしれませんね。

為替ヘッジしないほうが良い場合

コストが気になる方は為替ヘッジをしないほうがよいでしょう。

為替は上下しますしね。

まとめ

今回は長期投資の場合の、為替ヘッジの有無を考えてみました。

個人的には長期投資なら為替ヘッジは不要と考えています。

もちろん長期的なトレンドが為替に出ている場合は考える必要もあるでしょうが・・・

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです