2018年からつみたてNISAなる制度がはじまりました

現状のNISAは2014年からはじまっていますので

4年たって改良された感じです。

それではつみたてNISAは現状のNISAとどのように違うのか?

積立NISAと現状のNISAどちらかを選択をしなければなりませんが

どちらがみなさんにあっているのか?の判別方法をみていきます。

(当ページに掲載している情報は2017年4月時点のものです。

今後の政治動向によっては内容が変更される場合もあります。)

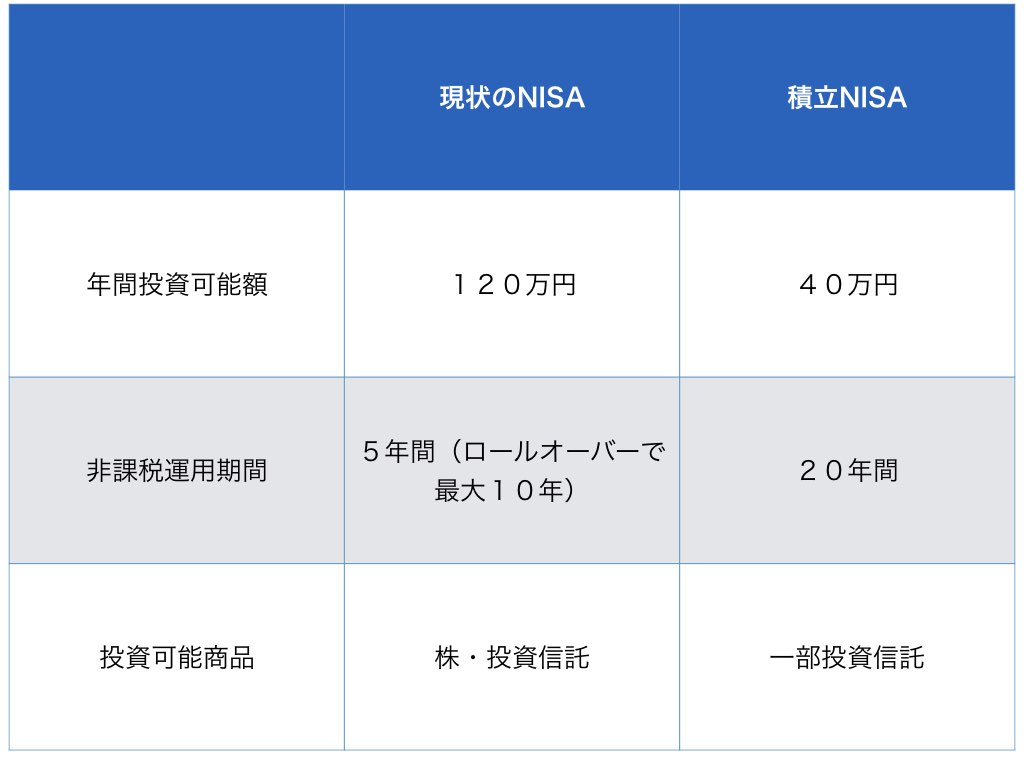

つみたてNISAと現状NISAの比較

一番大きな違いは積立NISAはより長期投資を狙った制度であるということです。従来のNISAより年間で投資できる金額は減りますが20年間非課税で運用できますのでめいいっぱい活用すると最大800万円となります。現行の制度ですと600万円ですので、長期的な目で見ればこちらの方がオトクなのです。

もう一つのポイントは積立NISAはノーロード(買付手数料が無料)で信託報酬が低利率の決められた一部投資信託のみが対象となることです。長期投資という点ではノーロードで低利率の投資信託が向いていますので良いと思います。現状はどの投資信託が使えるのかはわかりませんがインデックス系の投資信託等が候補に上がるでしょう。

つみたてNISAと現状のNISAは併用不可

もう一つのポイントは積立NISAと現状のNISAについては選択性となることです。どちらかしか使えません。そのため自分にとってどちらがむいているのかを決める必要があります。

現状のNISAは株が買えること、一年間で使える金額が高いことなどから株でやりたい人はこちら一択でしょう。かなり成功率の高いIPO投資なども現状のNISAでは使えますのでこちらで使うのも1つです。

逆に積立NISAは20年と長いこと使えますので資産形成として長期的投資を考えている方はこちらがよいと思います。

確定拠出年金(iDeCo) との比較

NISAとくに積立NISAと似た制度で確定拠出年金(iDeCO)というものがあります。2017年から使える方が増えていますので知ってらしゃる方も多いと思います。こちらもNISAと同様に、運用益を非課税で使える制度です。この2つの違いをみていきましょう。

大きな違いとしては投資金額の違いと途中引き出しの有無、税控除の件です。確定拠出年金の場合、その人の厚生年金の有無などにより年間投資額が変わります。また、確定拠出年金は年金制度という位置づけであるため60歳まで引き出しはできません。もう1つ大きなポイントとして控除があります。所得税の控除対象となりますので掛けることで税金を減らす効果が得られます。

積立NISAと現状のNISAの比較まとめ

それぞれメリット・デメリットがあります。しっかり自分にあった制度を選ぶようにしましょう。

また似た制度で確定拠出年金もあります。これらも含めて総合的に自身の投資、将来を考えていく必要があるでしょう。