これはiDeCoを始める人みなさん迷うところだと思います。

私もいくらかけるか本当に迷いましたが調べれば調べるほどこの制度のお得さがわかって満額積み立てることにしました。

iDeCo(個人型確定拠出年金)っていくら積み立てれば良いのか?

実は他の人がどれくらい積み立てているのかわかるのです。

今回はそんなお話を見てい行きましょう。

他の人のiDeCo(個人型確定拠出年金)掛け金

個人型確定拠出年金の場合

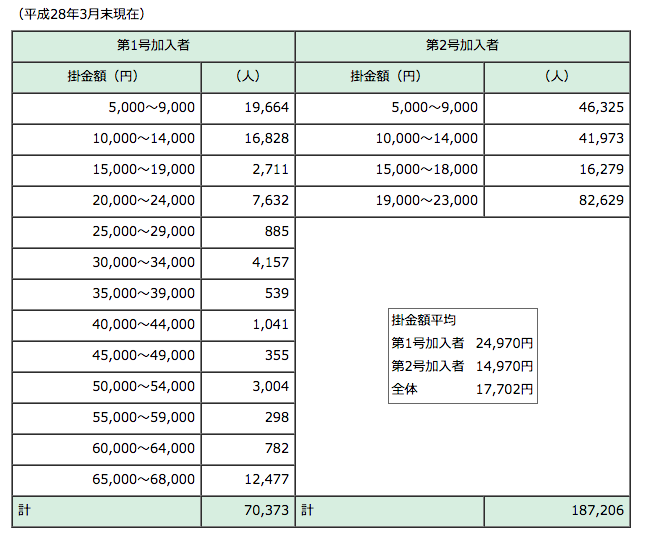

これは28年3月末時点の掛け金一覧です。

平均だと第一号加入者(自営業とか)は24,970円、第二号加入者(会社員や公務員)は14,970円となっています。

全体平均で17,702円でした。

注目すべき点は分布です。第一号加入者で一番多いのが5,000〜9,000円の層です。

19,664人います。第一号加入者の27.9%を占めます。

次に多いのが65,000〜68,000円のほぼ満額掛けている層で12,477人います。

第一号加入者の17.7%となりました。

つまり、満額かける人と最低限かける人の二極化しているということでしょうね。

第二号加入者は金額上限が低いため満額に近い19,000〜23,000円が一番多くなっています。

実に44.1%と半分近くとなっています。

出典:国民年金基金連合会ホームページ

企業型確定拠出年金の場合

企業型の場合、企業年金連合会が実施した

「2014(平成26)年度決算 確定拠出年金実態調査 調査結果について」によると、

マッチング拠出の平均額は7,818円で、5,000~10,000円未満の割合が61.4%と最も高くなっています

自分はいくらで加入すれば良いのか?

それでは自分はいくらかければ良いのでしょうか?

これは人それぞれの考え方や資産状況、生活により変わってきます。

単純に節税効果は高いですから

たくさん節税したいならたくさん掛けた方が良いです。

(仮に定期預金として得です)

逆に日々の資金が乏しい場合はたくさんかけるのは危険です。

iDeCoは資金が急に必要になっても60歳にならないと引き出せません。

ですのである程度の余裕資金である必要があります。

使わなくても問題ない水準にしておくのが良いでしょう。

無理のない金額にすることが大事です。

また、将来どのくらいのお金を用意しておきたいかで考えるのも良いと思います。

月5000円を30年積み立てたとすると180万円です。(損得なしとして)

それが月68,000円であれば2,448万円です。

かなり大きな差ですね。

これに運用益が複利でついてきますのでさらに差は開いてきます。

その辺りも加味して考えましょう。

掛け金の見直しも可能

加入後に掛け金を見直すこともできます。

例えばある程度生活に余裕がある年代なら満額

子供の費用など生活費が多い場合はある程度の金額

などライフスタイルの変化に合わせて変えていくと良いかもしれませんね。

ただ、変更は年に一回しかできませんので注意が必要です。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです