個人型確定拠出年金(iDeCO/イデコ)は制度がちょっとわかりにくいですし、自由度も高いです。

そのため個人型確定拠出年金(iDeCO/イデコ)にいくらかければよいのか迷って加入できない人も多いと聞きます。

下記のように他の人がいくら掛けているのかを知ることも大変参考になります。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/1209]

また、将来の生活を予想して考えることも大事でしょう。

個人型確定拠出年金(iDeCO/イデコ)にいくら掛けるか問題

例えばあなたが将来もらえる年金額ってしっていますか?

個人型確定拠出年金(iDeCO/イデコ)は年金にプラスする仕組みですのでそのあたりも考えてかんがてみてはいかがでしょうか?

今回はそんな話をみてみたいとおもいます。

自分が将来もらえる年金支給額を調べる方法

将来の年金額を知る方法として3つの方法があります。

一番簡単なのがこれです。

ねんきんネットの年金見込額

「このまま働いた場合、何歳から、どの程度の年金を受け取れるか」など、ご自身の人生設計に応じた条件に基づいて、年金額の試算ができるサイトが用意されています。

それが下記のねんきんネットです。

日本年金機構のサイトですので安心です。

自分の年金支給額(年金見込額)の資産は簡単です。

まずはねんきんネットへ登録します。

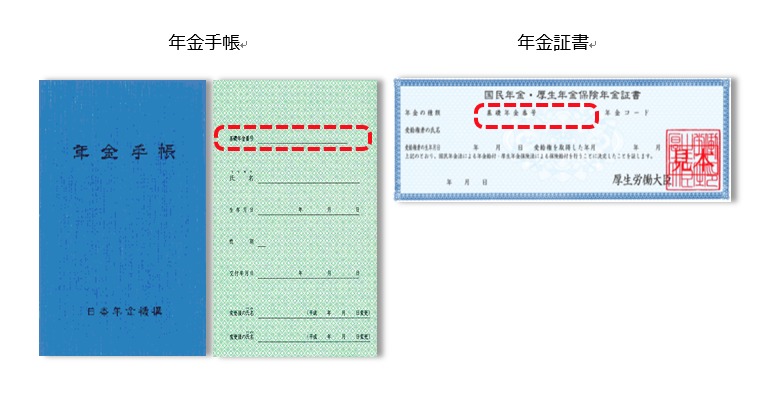

登録に必要な情報は基礎年金番号とアクセスキーです。

基礎年金番号は年金手帳や年金証書の下記の赤点線のあたりに記入があります。

これは個人型確定拠出年金(iDeCO/イデコ)申込時にも必要になりますので覚えておきましょう。

出所:ねんきんネット

アクセスキーは17桁の番号でねんきん定期便に記載があります。

ねんきん定期便をもってらっしゃるかたはそちらを利用しましょう。

持ってないもしくはわからない方は下記のサイトから登録することでアクセスキーなしで利用することができます。

5営業日程度でユーザーIDが郵送されてきます。

https://www.nenkin.go.jp/n_net/registration/nonaccesskey.htmlログイン

登録がおわりましたがらねんきんネットにログインします。

ここで過去の年金記録の一覧と将来の年金見込額の試算が行なえます。

また、過去納めた保険料の総額も見れます。

私は予想以上にたくさん払っててびっくりでした(笑)

会社員の場合、会社が半分払ってくれてましたしね・・・

将来の年金見込額の試算では今現在の状態のまま払いつづけたら

65歳からいくらもらえるかのシュミレーションができます。

私はイメージしてたよりは多かったですがそんな金額では生活できないレベルでした。

自営業は厚生年金がないので年金についてはかなり厳しいですよね。

また、支給開始年齢を繰り下げた(遅くもらう。その代わり支給額が増える)

支給開始年齢を繰り上げたり(早くもらう。その代わり支給額が減る)といった

シュミレーションもできます。

また、今後の職業や収入予定を変えることことで年金額を試算してみることも可能です。

(自営業だと収入が増えても年金額は変わりません)

ちなみに下記のマネーフォワードはねんきんネットとも連携して他の資産と一緒にみることができます。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/1568]

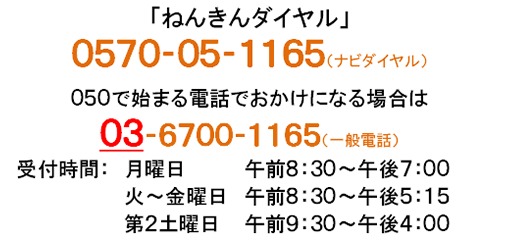

ねんきんダイヤルで調べる

50歳以上の方限定ですがねんきんダイヤルで調べることもできます。

申し込み順での郵送となっているため混雑するタイミングだと3週間以上かかる可能性もありますので必要な方はお早めにどうぞ。

年金加入記録照会・年金見込額試算

こちらも50歳以上の方限定ですが電子申請システムで照会することも可能です。

こちらの場合、1週間程度で入手する事ができます。

ただこちらを利用するには電子証明が必要となります。

電子証明をするためにはお金もかかりますのでちょっと現実的ではないかも。

すでに電子証明書をもっている社会保険労務士などに依頼するとよいかもしれません。

年金加入記録照会・年金見込額試算

自分の将来の年金を知った上で検討しよう

自分の将来の年金額がいくらもらえるか、そしていくら必要なのかを考えましょう

それにより個人型確定拠出年金(iDeCO/イデコ)いくら必要なのかが自ずとわかってくるはずです。

もし、個人型確定拠出年金(iDeCO/イデコ)だけで足りないなら、小規模企業共済(自営業の方なら)や年金保険なども検討する事が必要でしょうね。

個人的には優先順位としては、まず付加年金、次に個人型確定拠出年金(iDeCO/イデコ)、小規模企業共済、年金保険の順がよいかとおもいます。

また、NISAや積立NISAなどをつかって積立をすることも方法としてはありでしょうね。

国民年金基金(自営業の方なら)は個人型確定拠出年金(iDeCO/イデコ)と枠が同一ですので、今の水準なら個人型確定拠出年金(iDeCO/イデコ) が良いでしょう。

国民年金基金と個人型確定拠出年金(iDeCO/イデコ)の比較はこちら

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/2364]

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです