個人型確定拠出年金(iDeCo/イデコ)に力をいれはじめたゆうちょ銀行

最近、新たな運用商品を追加したり、既存の運用商品の信託報酬をさげたり個人型確定拠出年金(iDeCo)にかなり力を入れ始めたゆうちょ銀行。

そんなゆうちょ銀行で個人型確定拠出年金(iDeCo)をはじめるとしたら私ならどの運用商品を購入するかを考えてみたいと思います。

もちろん投資は自己責任なのでどこに投資するのはご自身でよく考えてくださいね。

私の選んだ運用商品で損がでたとしても保証はいたしかねます。

他の証券会社で私が運用商品を選ぶ場合はこちらからどうぞ

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/5292]

ゆうちょの個人型確定拠出年金(iDeCo/イデコ)の運用商品

まずはゆうちょ銀行の個人型確定拠出年金(iDeCo/イデコ)運用商品を見てみましょう。

| 商品分類 | 商品名 | 運用会社 | |

|---|---|---|---|

| バランス型 | 資産固定型 | JP4資産バランスファンド(DC) | JP投信株式会社 |

| 野村世界6資産分散投信(DC) 安定コース |

野村アセット マネジメント株式会社 |

||

| 野村世界6資産分散投信(DC) インカムコース |

|||

| 野村世界6資産分散投信(DC) 成長コース |

|||

| セゾン・バンガード・グローバルバランスファンド | セゾン投信株式会社 | ||

| 低リスク アロケーション型 |

リスク抑制世界8資産 バランスファンド(DC) |

アセットマネジメントOne株式会社 | |

| JP日米バランスファンド(DC) | JP投信株式会社 | ||

| ターゲットイヤー型 | 野村資産設計ファンド (DC・つみたてNISA)2030 |

野村アセット マネジメント株式会社 |

|

| 野村資産設計ファンド (DC・つみたてNISA)2040 |

|||

| 野村資産設計ファンド (DC・つみたてNISA)2050 |

|||

| 野村資産設計ファンド (DC・つみたてNISA)2060 |

|||

| 資産配分比率変更型 | MHAMスリーウェイオープン | アセットマネジメントOne株式会社 | |

| ダ・ヴィンチ | ゴールドマン・サックス・アセット・マネジメント株式会社 | ||

| 国内債券 | パッシブ | 日本債券インデックスファンド (個人型年金向け) |

日興アセット マネジメント株式会社 |

| アクティブ | 野村日本債券ファンド (確定拠出年金向け) |

野村アセット マネジメント株式会社 |

|

| 海外債券 | パッシブ | 海外債券インデックスファンド (個人型年金向け) |

日興アセット マネジメント株式会社 |

| アクティブ | ブラックロック・ワールド債券ファンド (為替ヘッジなし) |

ブラックロック・ ジャパン株式会社 |

|

| 国内株式 | パッシブ | TOPIXインデックスファンド (個人型年金向け) |

日興アセット マネジメント株式会社 |

| アクティブ | ニッセイ日本株ファンド | ニッセイアセット マネジメント株式会社 |

|

| アクティブ | DC・ダイワ・ジャパン・オープン (確定拠出年金専用ファンド) |

大和アセットマネジメント 株式会社 |

|

| アクティブ | フィデリティ・日本成長株・ファンド | フィデリティ投信 株式会社 |

|

| 海外株式 | パッシブ | DC外国株式インデックスファンドL | 三井住友トラスト・ アセットマネジメント 株式会社 |

| パッシブ | ステート・ストリートDC外国株式 インデックス・オープン |

ステート・ストリート・グローバル・アドバイザーズ株式会社 | |

| アクティブ | セゾン資産形成の達人ファンド | セゾン投信株式会社 | |

| 国内リート | パッシブ | Jリートインデックスファンド(DC) | アセットマネジメントOne株式会社 |

| 海外リート | パッシブ | DIAM外国リートインデックスファンド <DC年金> |

アセットマネジメントOne株式会社 |

インデックスファンドはシンプルながら国内株式、国内債券、海外株式、海外債権、国内リート、海外リートの6種類を揃えています。

必要最小限の運用商品は揃えている感じですね。

新興国株式、新興国債券がないのは少し残念です。

また、今回の改定でだいぶ信託報酬が安くなりましたが、他の会社の同様の運用商品と比べるとまだ負けています。

もう少しがんばってほしかったところですね・・・

つぎにバランス型やアクティブ型です。

こちらは意外にもバランス型が充実しています。

ただこれも他の会社と比べるとまだ負けている感はあります・・・

アクティブ型については信託報酬が高いものばかりで個人的にはパスな運用商品ばかりですね。

ある程度の年齢まで他の商品で運用しておいて貰う年齢近くに終身年金保険へ移すってことなんかも考えることができますね。

(それができるかどうかは確認とってませんが)

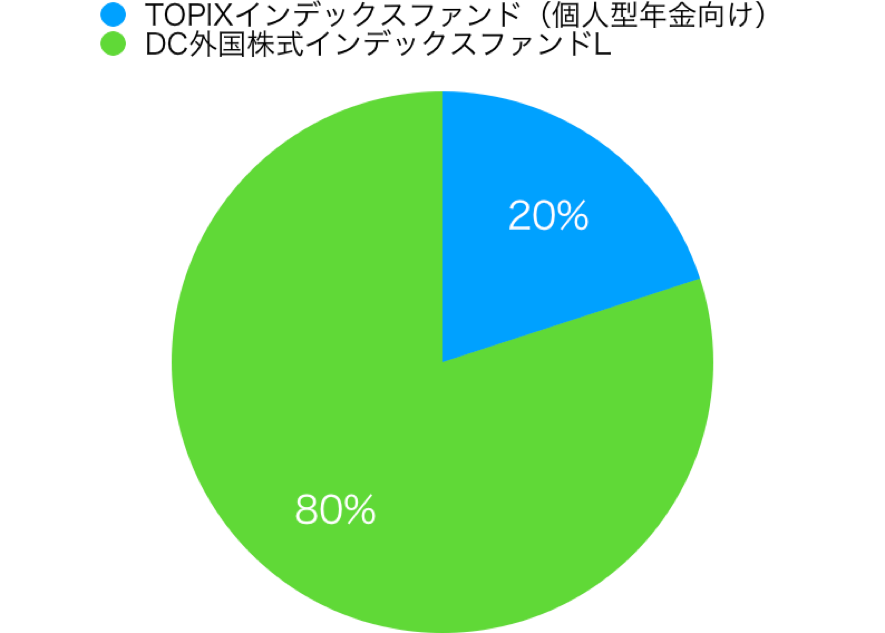

私ならこれを選ぶ運用商品。リスク高めを許容できる人

iDeCoにかぎらずリスクを高めればそれだけリターンの金額もあがると予想されます。

つまり、ハイリスクハイリターンを考える方です。

リスクを取る場合私ならこういう運用商品を選択します。

国内株式:20% TOPIXインデックスファンド(個人型年金向け)

海外株式:80% DC外国株式インデックスファンドL

本来なら新興国株式もいれたいところですがゆうちょ銀行のイデコでは取扱がありません。

そのためこのような比率にしています。

お好みに合わせて海外リートなんかも10%くらいいれてもいいかもしれませんね。

バランス型のJP4資産バランスファンドは少し日本株の比率が多いのが気になりますがこちら1本でもよいかもしれません。

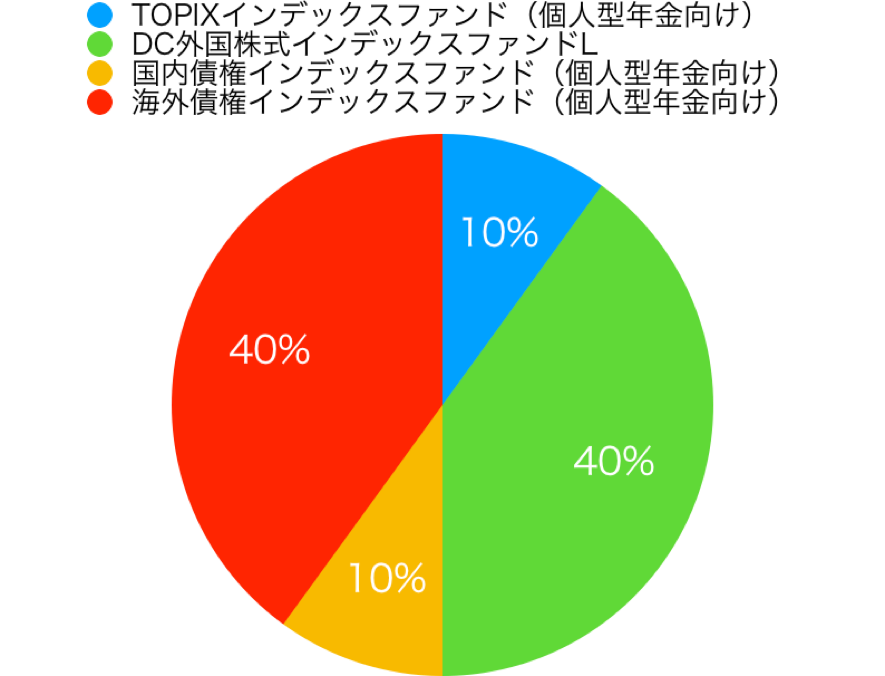

私ならこれを選ぶ運用商品。リスク低めにしか許容できない人

次にリスクをあまり取りたくない場合は私ならこうします。

国内株式10%、海外株式40%、国内債券10%、海外債権40%です。

多少比率は違いますがセゾンのバンガードグローバルバランスを意識した構成となっています。

国内株式:10% TOPIXインデックスファンド(個人型年金向け)

海外株式:40% DC外国株式インデックスファンドL

国内債券:10% 国内債権インデックスファンド(個人型年金向け)

海外債権:40% 海外債権インデックスファンド(個人型年金向け)

もっとリスクを低くしたい方はバランス型1本だけに投資をするって方法もあります。

下記はそれなりにおすすめです。

それぞれ投資先の比率が違いますから好みに応じて選びましょう。

一般的に債権がリスクが低くリターンが低め、株式がリスクが高くリターンも高めです。

JP日米バランスファンド(国内株式5%、アメリカ株式5%、国内債権90%)

野村世界6資産分散投資(DC)安定コース(国内株式5%、海外株式15%、国内債権59%、海外債権10%,国内リート5%、海外リート5%、その他1%)

野村世界6資産分散投資(DC)インカムコース(国内株式5%、海外株式15%、国内債権20%、海外債権49%,国内リート5%、海外リート5%、その他1%)

野村世界6資産分散投資(DC)成長コース(国内株式35%、海外株式34%、国内債権10%、海外債権10%,国内リート5%、海外リート6%)

リスク抑制世界8資産バランスファンドは国内株式、先進国株式、新興国株式、国内債権、先進国債券、新興国債権、国内リート、海外リートの8資産にバランス良く投資をしようというファンドです。

悪くありませんが、他の会社のイデコで取扱のある8資産バランスと比較するとちょっと信託報酬が高いですね。

まとめ

今回は私がゆうちょ銀行でiDeCoをはじめるならこの運用商品を選択するという記事でした。

ゆうちょ銀行は今後窓口で積極的な営業を掛けるようです。

しかし、他と比較し運用商品の信託報酬は高めですし、手数料も安くはありません。

今後に期待したいところですね。

もし、現状のままの条件ならばiDeCoをゆうちょ銀行で使うのはやめておいたほうがよいです。

個人型確定拠出年金(iDeCo/イデコ)の場合は長期投資となります。

運用に関係なく信託報酬、手数料は掛かってきますので少しでも信託報酬、手数料がやすいところを選択するのがセオリーとなります。

現状ならば下記の6つの証券会社、銀行の中から選択するのがよいかと思います。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです