年末調整編に続いて今回は個人型確定拠出年金(iDeCo/イデコ)の確定申告編です。

サラリーマンの方などで年末調整を会社が行ってくれる方で他に特別な事項がなければ確定申告はいりません。

しかし、自営業の方や年末調整で個人型確定拠出年金(iDeCo/イデコ)の手続きを忘れた方などは確定申告しないと税金の節税はできません。

それでは個人型確定拠出年金(iDeCo/イデコ)に入った意味が半減ですね。

忘れずにやっておきましょう

※加筆修正を加えました。

忘れずやっておこう。個人型確定拠出年金(iDeCo/イデコ)の確定申告

それでは具体的に個人型確定拠出年金(iDeCo/イデコ)の確定申告のやり方を見ていきましょう。

結構簡単です。

小規模企業共済等掛金払込証明書を用意

まず用意しなければいけない書類は「小規模企業共済等掛金払込証明書」です。

年末調整と全く一緒ですね。

これは10月ころに国民年金連合会から郵送されてくる書類で1年間にどれだけ個人型確定拠出年金(iDeCo/イデコ)に掛けたのかを記載してあります。

10月に送られてきますので実際にそれまでに引き落とされた金額と、今後12月までそのまま加入した場合の金額が記載してあります。

12月までそのままの掛け金で加入されていれば見込み額の方を使います。

国民年金基金連合会から送られてくるので証券会社などからではないのでご注意ください。

小規模企業共済等掛金払込証明書の詳しい見方などはこちらの記事を御覧ください。

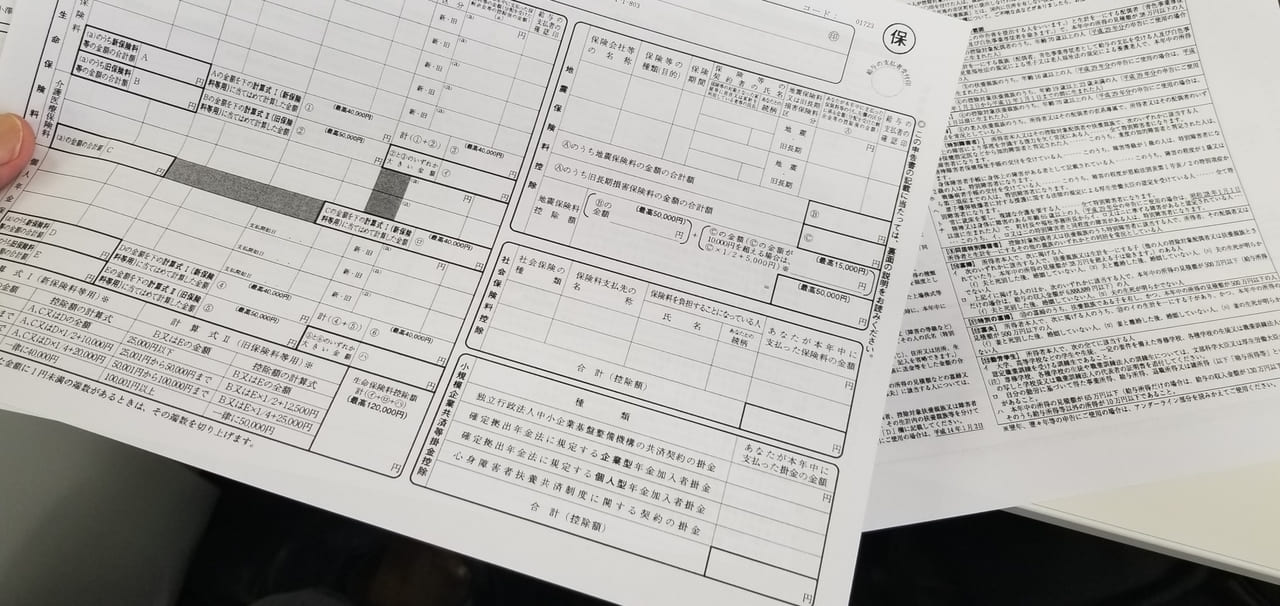

所得から差し引かれる金額に記載

確定申告も個人型確定拠出年金(iDeCo/イデコ)に関する手続きは簡単です。

確定申告書の左下に所得から差し引かれる金額という欄があります。

その中に「小規模企業共済等掛金控除」という欄があります。

そちらに前述の「小規模企業共済等掛金払込証明書」に書いてある金額を記載するだけです。

他は通常の確定申告と一緒となります。

簡単ですね。

確定申告の場合、紙で印刷する場合には「小規模企業共済等掛金払込証明書」の添付が必要になります。

電子申告(e-Tax)する場合には添付は必要ありません。

個人型確定拠出年金(iDeCo/イデコ)の確定申告でいくら戻るのか?

それでは個人型確定拠出年金(iDeCo/イデコ)に加入している人が確定申告することでいくら戻るのでしょうか?

これはその人の所得によります。

下記のサイトで計算が可能です。

実際に還付される金額は他の税額控除や所得から引かれた所得税により変わってきます。

例年と全く同じならば今年から増えた下記の控除分が余分に戻ってくるようになるでしょう。

まとめ

今回は個人型確定拠出年金(iDeCo/イデコ)の年確定申告の方法及び戻ってくる金額の話を見てきました。

簡単だったでしょう。

確定申告書の「小規模企業共済等掛金控除」に金額を記載して、合わせ「小規模企業共済等掛金払込証明書」を添付するだけです。

これを忘れてしまうと確定申告で個人型確定拠出年金(iDeCo/イデコ)分の税金還付が受けられません。

忘れずにやっておきましょうね。

個人型確定拠出年金(iDeCo/イデコ)の年末調整についてはこちらをごらんください。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの3社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券の3択の中から決めます。

(※私が加入しているのはSBI証券です)

この3つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式といった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

さらに2026年10月16日からSBI NASDAQ100インデックス・ファンド、iFreeNEXT FANG+インデックスなど新たな商品も追加されます。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

さらに2024年8月1日(木)より投資信託の保有でポイントが貯まるようになり、現在の条件なら本命といっても良いでしょう。

総合して考えるとこの3つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。