日本人は投資が嫌い?

日本ではつみたてNISAが来年から始まりますし、

個人型確定拠出年金(iDeCo/イデコ)など投資をするのに有利な制度も整備されつつあります。

また、ここ数年は日経平均もいい感じであがってきました。

しかし、これ日本人の殆どの人にとってはほとんど関係ないと言われています。

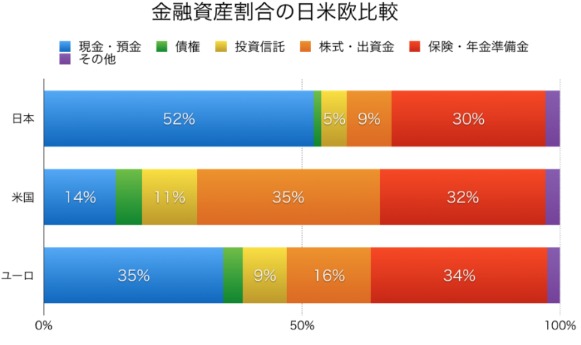

日米欧の株式・投資信託の資産に占める割合

下記は日本銀行調査統計局が2016年に発表した「資金循環の日米欧比較」からの抜粋です。

出所:日本銀行調査統計局 「資金循環の日米欧比較」より

日本人の金融資産における現金・預金の割合は52%あります。

対してアメリカは14%、ユーロは35%と大きな差があります。

アメリカは株式が35%と最も多く、ユーロも16%あります。

投資信託もアメリカは11%ありますので株式と合わせて46%、

ユーロも投資信託が9%とありますので株式と合わせて25%を占めます。

日本は投資信託5%、株式が9%と合わせて14%しかないのです。

つまり、日本はそもそも投資をやっている人が少ないのです。

日経平均がこれだけあがっても恩恵を受けている方は14%程度ってことです。

つみたてNISA、iDeCoの認知度

つみたてNISAも個人型確定拠出年金(iDeCo/イデコ)もかなりお得な商品ですが

前述のように投資をやっている人が少ない状況下ですから認知度もかなり低いです。

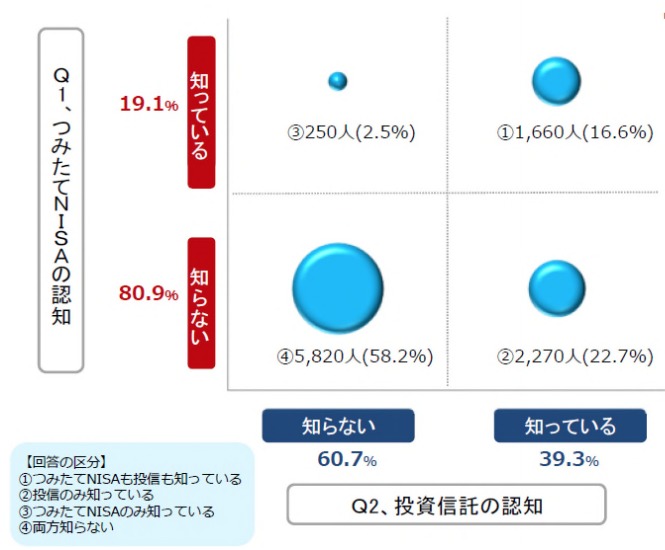

つみたてNISAの認知度

まずは下記のようにつみたてNISAの認知度は知っている人が19.1%、知らない人が80.9%です。

また投資信託でも知らない人が60.7%もいます。

それだけ投資に対する興味がない人が多いともいえます。

出所:三菱UFJ国際投信 「つみたてNISA」1万人認知度調査より

iDeCoの認知度

個人型確定拠出年金(iDeCo/イデコ)も同様です。

下記のように加入者はうなぎのぼりですがまだ、60万人です。

ほとんどの方が加入できる権利があるのにです・・・

ほんともったいないですね。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/5759]

QUICK資産運用研究所が5000人に調査を実施した「個人の資産形成に関する意識調査」によると8割の方が知らないと答えています。

つみたてNISAとほぼ同様の結果ですね。

これだけお得な制度でありながら知らない方が8割もいるのはそもそも興味も持ってないからという事が大きそうです。

QUICK資産運用研究所が約5000人を対象に実施した「個人の資産形成に関する意識調査」によると、今年1月からほぼ全ての現役世代が加入できるようになった個人型確定拠出年金(DC)「iDeCo(イデコ)」について「知らなかった」と答えた人が全体の8割超を占めた。調査は昨年12月中旬にインターネットを通じて全国の20代から60代の個人を対象に実施した。 NIKKEI STYLE 2017/2/7

日本人はそもそも金融知識のレベルが低い

前述のように日本人の投資への興味が薄いのには理由があります。

それはそもそも金融知識が圧倒的に足りていないことです。

下記は知るスポットが行った「金融リテラシー調査」よりの抜粋で日本とアメリカの金融知識についての比較です。

5問の正答率を比較すると日本では47%に対してアメリカは57%と10%の開きがあります。

全ての問題でアメリカが上となっていますが、とくに顕著ななのが複利の問題です。

日本が43%に対してアメリカは75%と大きな差があります。

長期投資を行う上では複利はとても大事ですがそもそものその知識のない方が多いってことなのです。

出所:知るスポット「金融リテラシー調査」より

iDeCoやつみたてNISAは初めての投資に最適

日本政府もこのままではいけないと本気を出してきたのがどうかわかりませんが

個人型確定拠出年金(iDeCo/イデコ)やつみたてNISAは初めての投資をする上で最適な制度です。

これで投資に触れることで投資に興味を持ってくれる方が増えるのを目的としているのかかなり有利にもなっています。

個人型確定拠出年金(iDeCo/イデコ)

まずは個人型確定拠出年金(iDeCo/イデコ)は投資をする誘引として

節税効果があります。

投資をするだけで所得税・住民税が安くなるのです。

そのため、所得税・住民税を減らす目的で始める方が多いと思いますが

商品選択が必要となりますのである程度投資のコトを勉強されるでしょう。

それにより投資に興味をもってくれればという期待が垣間見えます。

定期預金などの投資以外の商品も含まれていますが、定期預金は下記のように損ですので辞めておきましょうね。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/1350"]

所得税・住民税が安くなるだけでなく、運用益が無税、受け取り時も退職金控除が使えるなど優遇されています。

やらない手はないかなりお得な制度です。

また、ドルコスト平均法といって定期的につみたて式で投資をすることでかなり勝ちやすくなります。

これは投資に邪魔な人間の心理が入り込まないことも大きいです。

投資心理について詳しくは下記をご覧ください。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/446"]

つまり、はじめての人でもある程度安心して取り組めるってことです。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、大和証券、楽天証券の5択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

[afTag id=36558]

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

[afTag id=36661]

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

[afTag id=36658]

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

[afTag id=36554]

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

[afTag id=36651]

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです

つみたてNISA

つみたてNISAは個人型確定拠出年金(iDeCo/イデコ)と違い所得税・住民税の節税効果はありませんのでお得度は落ちます。

しかし、運用商品が個人型確定拠出年金(iDeCo/イデコ)よりもかなり絞り込まれており、地雷的な商品が基本的にありません。

そのため、どれを買ってもそれなりに安心できるってことでは個人型確定拠出年金(iDeCo/イデコ)よりも初心者向けかもしれません。

また、個人型確定拠出年金(iDeCo/イデコ)と同様に運用益が無税であること、

いつでも引き出せるという点もメリットでしょう。これは個人型確定拠出年金(iDeCo/イデコ)にないメリットです。

また、こちらもドルコスト平均法で投資できます。

さらにSBI証券や楽天証券など一部の証券会社では毎営業日買付けなどができます。

これにより究極のドルコスト平均法が組めることになります。

時間的分散を行い、さらに地域分散、投資商品の分散を行えば長期的な目で見ればかなり勝率が高そうです。

それだけ初心者に安心な制度ともいます。

こちらもこれをきっかけに投資の知識をつけるのには最適です。

つみたてNISAに加入するならこの2社が有力かな?

つみたてNISAは基本的に制度的にどこでやっても手数料などの仕組みは一緒です。

違いはサービスと運用商品にあります。

サービス面はSBI証券と楽天証券がちょっと抜けてよいです。

毎営業日の買付け、100円から買付けなどはかなり使い勝手がよいでしょう。

また、運用商品も両社がかなり充実していますね。

あとは自分がどの商品に投資をしたいかで決められるとよいと思います。

SBI証券と楽天証券でも微妙に取扱商品が違ったりしていますし、

両社が扱っていなくて他が扱っている商品などもあります。

詳しくは下記をご覧ください。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/5595]

また、その他のつみたてNISA関連の記事は下記をご覧ください。

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/5165]

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/2671]

[sitecard subtitle=関連記事 url=https://ideco-ipo-nisa.com/59]

まとめ

今回は日本の投資人は投資をしていないという話から初めて投資するなら個人型確定拠出年金(iDeCo/イデコ)やつみたてNISAは最適ですよってことをみてみきました。

両制度ともやらないと損レベルにお得な制度ですからぜひ検討してみてくださいね。

読んでいただきありがとうございました。