日本株に投資しているのに、なぜかファーストリテイリングなど値嵩株の株価に振り回されている。

そんな違和感を抱いたことはありませんか。

日経平均株価は、構成銘柄のうちファーストリテイリングだけで全体の約11%を占めています。

上位10銘柄で40%超。

私たちが「日本経済の指標」と思っていたものは、実は一部の巨大企業の体温計だったのです。

この問題に真正面から挑んだのが、2025年3月に公表が始まった「読売株価指数(読売333)」です。

この記事では、読売333の仕組みから日経225・TOPIXとの違い、NISAつみたて投資枠への対応、そしてSBI 読売333インデックス・ファンドをはじめとする連動商品まで、投資判断に必要な情報を網羅的に解説します。

読売株価指数(読売333)とは何か

読売株価指数(読売333)は、読売新聞グループ本社が2025年3月24日から算出・公表を開始した、日本の新しい株価指数です。

通称「読売333(よみうりさんさんさん)」。算出の実務は、野村ホールディングス傘下の野村フィデューシャリー・リサーチ&コンサルティングが担っています。

読売新聞社がこの指数を創設した目的は明確です。

「日本企業の成長と国民の資産形成を支援するため」であり、「日本の株式市場に新たな視点を提供する」ためです。

では、その「新たな視点」とは何でしょうか。

それが「等ウェート方式」です。

なぜ「333」なのか?背番号3のロマン

ところで、なぜ333銘柄なのでしょうか。

読売新聞社の公式説明では、等ウェート型を採用したことから、できるだけ中型株を増やしつつ、幅広い地域や業種から選出する目的でこの数字になったとされています。

しかし、ここに少しロマンのある仮説を加えてみましょう。

読売といえば読売ジャイアンツ。

読売ジャイアンツといえば、ミスタージャイアンツこと長嶋茂雄終身名誉監督の背番号「3」。

SBI証券のレポートでも、333銘柄への均等投資で1銘柄の組入比率が「0.3%」になることと、背番号「3」が並ぶ「333」のゴロの良さに触れています。

真偽はともかく、数字に物語がある指数というのは、投資家の記憶に残りやすいものです。

等ウェート方式。333銘柄すべてに0.3%ずつ

で組み入れる「等ウェート型」の算出方法にあります。

時価総額が約40兆円のトヨタ自動車も、地方の中堅上場企業も、指数に与える影響は同じ0.3%。

この一見シンプルなルールが、実は非常に深い意味を持っています。

銘柄の選び方もシンプル

333銘柄の選定基準は、恣意性を排除した極めてシンプルな2段階のスクリーニングです。

まず、国内全上場銘柄の中から、過去60日間の平均日次売買代金の上位500銘柄を抽出します。

これは、取引が活発で流動性の高い銘柄を選ぶためです。

次に、その500銘柄の中から、過去20営業日の浮動株調整時価総額の上位333銘柄を選出します。

売買代金と時価総額。

この2つの基準だけで銘柄が決まります。

特定の委員会が「この銘柄を入れよう」と議論するような主観的な判断が入る余地がなく、透明性が非常に高い仕組みです。

指数の維持管理

銘柄の入れ替えは年1回、毎年11月の最終金曜日に行われます。

構成比率の調整(リバランス)は年4回、2月・5月・8月・11月の最終週に実施されます。

なお、ベースウェートからの乖離が上下10%以内の銘柄は調整を行わず、10%を超えた銘柄のみベースウェートの上下10%に戻すルールが採用されています。

また、指数の公表は取引時間中ではなく、平日の17時ごろに1日1回だけ算出されるという点も、日経225やTOPIXとは異なるユニークな特徴です。

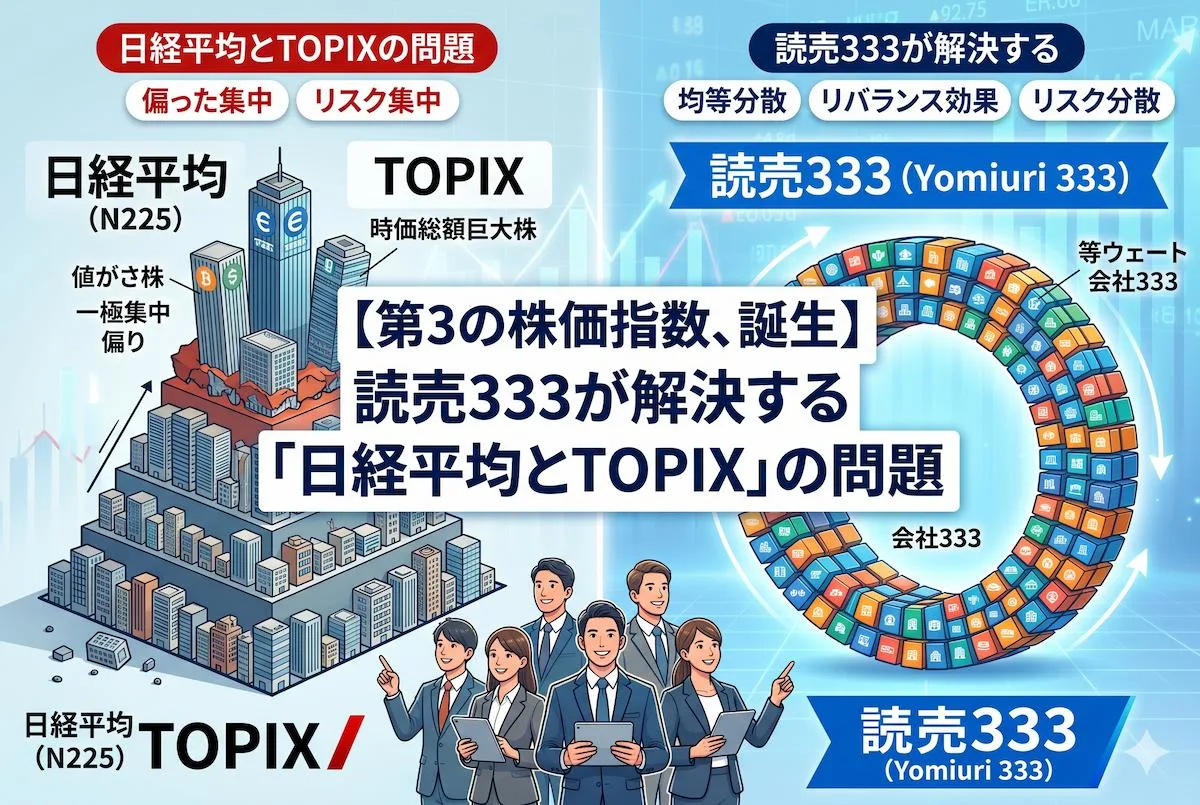

日経225・TOPIXとの決定的な違い

読売333の価値を正しく理解するためには、既存の2大指数との違いを知る必要があります。

3つの指数の算出方法

日経平均株価(日経225)は、東証プライムに上場する225銘柄の「株価平均型」で算出されます。

株価が高い銘柄(値がさ株)の影響を受けやすく、ファーストリテイリング1社で指数全体の約11%を占めるという極端な偏りがあります。

東証株価指数(TOPIX)は、東証プライム市場の全銘柄を対象とした「時価総額加重型」です。

時価総額が大きい企業ほど指数への影響が大きく、トヨタ自動車など上位50銘柄で構成比率の過半を占めています。

読売333は、この2つとは根本的に異なる「等ウェート型」です。

333銘柄すべてが同じ比率を持つため、特定の巨大企業や値がさ株の動きに指数全体が振り回されません。

偏りの本質的な問題

なぜ偏りが問題なのでしょうか。

たとえば、日経225に連動するインデックスファンドを買ったとき、投資家は225社に分散投資したつもりでいます。

しかし実態は、上位10銘柄で約40%を占めています。

つまり、投資家の資金の約4割が、わずか10社に集中しているのです。

これは「分散投資をしている」と言えるのでしょうか。

TOPIXでも同様の構造があり、上位50銘柄で全体の過半を占めます。

等ウェート方式の読売333は、この「分散のイリュージョン(幻想)」を解消する指数といえます。

等ウェート方式の「逆張り効果」

ここからが、この記事で最もお伝えしたい核心部分です。

等ウェート方式には、多くの人が見落としている構造的なメリットがあります。

それが「逆張り効果」です。

リバランスが生む自動売買メカニズム

読売333は年4回、構成比率を均等に戻すリバランスを実施します。

このとき何が起こるかを考えてみましょう。

リバランスまでの期間中に値上がりした銘柄は、構成比率が基準の0.3%よりも高くなっています。

逆に値下がりした銘柄は、0.3%よりも低くなっています。

リバランス時には、比率が高くなった(=値上がりした)銘柄を売り、比率が低くなった(=値下がりした)銘柄を買い増すことで、すべてを0.3%に戻します。

これは実質的に「高く売って、安く買う」という逆張りの売買を自動的に繰り返す構造です。

時価総額加重型の「追随型」との対比

一方、TOPIXのような時価総額加重型の指数はどうでしょうか。

時価総額が大きくなった(=株価が上がった)銘柄は、指数における構成比率がさらに大きくなります。

つまり、すでに上がった株をさらに多く持つことになる。これは「順張り」の構造です。

ある学術的な議論では、時価総額加重型には「過大評価された銘柄をオーバーウェートし、過小評価された銘柄をアンダーウェートしてしまう」という非効率性が指摘されています。

バブルが膨らんでいる銘柄ほど比率が上がるわけですから、この指摘は直感的にも理解できるでしょう。

等ウェート方式は、この非効率性を構造的に回避する設計になっています。

過去のシミュレーションが示す実力

読売新聞社の試算によれば、1985年11月末の株価を100とした場合、2024年10月末時点の指数値は、日経平均が306、TOPIXが267であるのに対し、読売333は337に達しています。

もちろん、これはバックテスト(過去データに基づく試算)であり、将来の成果を保証するものではありません。

しかし、約40年という長期スパンで等ウェート方式が時価総額加重型を上回ったという事実は、投資家にとって注目に値するデータです。

「トランプショック」での実証

2025年4月に発生した急激な相場下落(いわゆる「トランプショック」)においても、読売333は興味深い動きを見せました。

SBIアセットマネジメントの分析によれば、読売333の下落幅は日経225およびTOPIXと比べて相対的に抑制されたとのことです。

特定の大型株に集中していないことが、暴落時のクッションとして機能した可能性があります。分散の効果が「守り」にも効くことを示した事例と言えるでしょう。

等ウェート方式の限界と注意点

ここまで読売333のメリットを強調してきましたが、どんな投資手法にも限界があります。

読売333への投資を検討する前に、以下の点は必ず理解しておいてください。

大型株の上昇局面では劣後する可能性

等ウェート方式は、特定の大型株が市場を牽引する局面ではパフォーマンスが劣後しやすい構造です。

たとえば、AIブームでエヌビディアのような特定企業が株価を何倍にも伸ばした2023年〜2024年の米国市場では、S&P500(時価総額加重型)はS&P500イコールウェイト指数を大きくアウトパフォームしました。

日本市場でも同様に、特定のセクターや企業が相場を牽引する局面では、読売333は日経225やTOPIXに劣る可能性があります。

投資・ファイナンス理論で有名なCAPM(キャップエム)の世界でも、市場全体を時価総額加重で持つことが理論上の基準になります。

ですから、「市場そのものに最も素直に乗りたい」という投資家にとっては、読売333よりTOPIXのほうが思想的にしっくり来ますね。

指数の歴史が浅い

読売333の実際の算出・公表は2025年3月に始まったばかりです。

1985年まで遡れるバックテストデータはありますが、実運用の実績はまだ約1年しかありません。

インデックス投資において、過去のパフォーマンスは将来を保証しません。

特にバックテストは、事後的に「うまくいく」ように見える傾向があるため、過度な楽観は禁物です。

過去にも「新経連株価指数」など新しい指数はでたことはありましたが、イマイチ浸透していませんしね。

リバランスコストの存在

等ウェートは定期的なリバランスが必要です。

これは裏を返せば、時価総額加重型より売買が発生しやすいということでもあります。

指数側は上下10%以内の乖離を調整しないルールを入れて売買を抑えていますが、それでも構造上、TOPIX連動よりコストやトラッキングの難しさが出やすいでしょう。

このあたりは信託報酬率に現れないリスクとなりそうです。

構成銘柄の重複

日経225を構成する225銘柄の約9割が、読売333にも含まれています。

「日本株の分散先」として読売333を追加する場合、思ったほど分散効果が得られない可能性があります。

重複度合いを確認した上で、ポートフォリオ全体の設計を考えることが大切です。

NISAつみたて投資枠に追加

読売333を取り巻く環境に、2026年4月、大きな変化がありました。

金融庁は2026年4月1日、NISAのつみたて投資枠の対象となる株価指数に、読売333とJPXプライム150指数を追加したと発表しました。

2026年度の税制改正関連法の成立を受けた告示改正によるものです。

これまでつみたて投資枠の対象となる国内株価指数は、日経平均株価やTOPIXなど4種類に限られていました。

読売333の追加は、個人投資家の選択肢を広げる画期的な出来事です。

つみたて投資枠対応の読売333連動ファンドは、早ければ2026年4月末にも購入可能になる見通しです。

読売333に投資できる商品を比較する

読売333に連動する投資成果を目指す主な商品を整理しましょう。

eMAXIS Slim 国内株式(読売333)

三菱UFJアセットマネジメントが2025年3月26日に設定した、読売333連動ファンドの先駆けです。

信託報酬は年率0.143%(税込)以内。

eMAXIS Slimシリーズの低コスト方針に沿った商品で、SBI証券・楽天証券・マネックス証券など主要ネット証券で取り扱われています。NISAの成長投資枠に対応済みです。

MAXIS 読売333日本株上場投信(348A)

同じく三菱UFJアセットマネジメントが2025年3月27日に上場させたETFです。

信託報酬は年率0.132%(税込)。

ETFなのでマーケットの動きを見ながら売買したい方に向いています。

SBI 読売333インデックス・ファンド

SBIアセットマネジメントが2026年4月30日に設定予定の新商品です。

信託報酬は年率0.132%(税込)と、読売333連動ファンドとして最安水準。

さらに、読売333連動型として初めてNISAのつみたて投資枠に対応する予定です。

つみたて投資枠を使って読売333に投資したい方にとって、注目すべき選択肢です。

たわらノーロード 読売333

アセットマネジメントOneが設定するファンドです。

NISAの成長投資枠に対応しています。

どれを選ぶべきか

コスト面だけで見れば、SBI 読売333インデックス・ファンドとMAXIS ETFの信託報酬0.132%が最安です。

ただし、ETFは取引所での売買が必要なため、積立投資をしたい方には投資信託の方が使い勝手が良いでしょう。

つみたて投資枠を活用したい方は、SBI 読売333インデックス・ファンドの設定(2026年4月30日予定)を待つのも選択肢です。

なお、どの商品を選ぶ場合でも、必ず最新の目論見書を確認してください。

信託報酬以外のコスト(隠れコスト)は、実際に運用が始まらないとわからない部分があります。

読売333をポートフォリオにどう組み込むか

読売333に興味を持った方に向けて、いくつかの活用パターンを提示します。

パターン1:日本株の「メインエンジン」として

オルカン(全世界株式)やS&P500をコアに据えつつ、日本株部分のインデックスとして読売333を採用する方法です。

日経225やTOPIXの代わりに読売333を使うことで、特定の大型株への偏りを軽減できます。

パターン2:既存の日本株投資の「補完」として

すでに日経225やTOPIX連動のファンドを持っている場合、追加で読売333を組み合わせることで、ポートフォリオ全体のリスク分散を図る方法です。

ただし前述の通り、構成銘柄の重複が約9割あるため、分散効果は限定的である点には注意が必要です。

パターン3:長期積立のベースとして

読売333の等ウェート方式は、長期投資との相性が良い構造です。

リバランスによる逆張り効果が時間の経過とともに蓄積されていくため、つみたて投資枠を使った毎月の積立投資に適しています。

いずれの場合も、読売333は「日本株の中の選択肢のひとつ」であり、これ1本で資産形成が完結するわけではありません。

全世界株式や先進国株式との組み合わせの中で、日本株への配分をどうするかという文脈で考えることが重要です。

まとめ

最後に、少しだけ大きな視点でお話をさせてください。

株価指数というのは、経済を測る「ものさし」です。

日本ではこれまで40年以上、日経225とTOPIXという2つのものさしで株式市場を見てきました。

しかし、どんなものさしにも癖があります。

日経225は値がさ株に引っ張られ、TOPIXは巨大企業の顔色を窺う。その癖を知らずに使っていると、見えるはずの景色が歪んでしまいます。

読売333は、333社の企業を等しく見る。

トヨタもソニーも、あなたの地元にある上場企業も、同じ重さで日本経済に参加している。

そんな視点を提供してくれる指数です。

この「平等なものさし」が、日本の株式市場に新しい視点をもたらし、より多くの投資家が日本企業の成長の恩恵を受けられるようになることを願っています。

読売333に限らず、自分が投資している「ものさし」の特性を理解すること。

それが、長期的な資産形成の最初の一歩ではないでしょうか。