上場企業の本社31階に、社長のお嬢様のダンス練習場がある

冗談のような話が、2026年5月、現実として日本の資本市場を揺らしました。

英投資ファンドAVIがワコムの井出信孝社長らの解任を求めた株主提案は、投資家にとって他人事ではありません。

なぜ"雇われ社長"がここまで暴走できたのか。

決算書とIR資料から私物化を見抜く5つの着眼点をお伝えします。

「うちの会社は大丈夫」と思った瞬間が、一番危ない

ペンタブレットで世界シェアトップを誇るワコム。

クリエイターなら誰もが知る、日本発のグローバル企業です。

そんな優良企業のはずだった会社で、いま何が起きているのか。

2026年5月14日、英国の投資ファンド「アセット・バリュー・インベスターズ(AVI)」がワコムに対して衝撃的な株主提案を出しました。

>>AVI ワコムの未来を描く

井出信孝社長とCOOの中嶋崇史氏という、取締役2名の解任。

さらに、AVIが推薦する社外取締役1名(洲濵陽一氏)の選任。

AVIはワコム株を13.8%保有する筆頭株主です。

彼らが提出した資料には、目を疑うような指摘が並んでいました。

謎のダンススペース疑惑

なかでもSNSを駆け巡ったのが、いわゆる「ダンススペース疑惑」です。

「住友不動産新宿グランドタワー」31階のワコム東京支社の角部屋が、井出社長の娘でダンサーのMIDORI氏のダンス練習・撮影スペースとして、少なくとも5年以上にわたって利用されていたというのです。

しかも、ただの空きスペースの活用ではありません。

会議室として登録されておらず、入退室記録も残らない「謎の区画」。

AVIの試算では、この一室の年間賃料相当額は500万〜850万円。

5年間で2,500万〜4,250万円もの会社資産が、社長のご家族のために事実上提供されていたことになります。

ここで多くの個人投資家は、こう感じるはずです。

「さすがにこれは特殊なケースで、自分の保有銘柄では起きないだろう」と。

しかし、断言できます。

この感覚こそが、もっとも危険な思考停止です。

実はよくある話なんですよ・・・

私が勤めていたボロ株会社で実際にあった話

私はかつて、ある低位株(いわゆるボロ株)企業の経理責任者を務めていたことがあります。

そこで、今回の話に近いものがありましたので参考に紹介しましょう。

社長の娘のデート費用

社長の娘とその彼氏の海外デート費用が「マーケティング調査の外注費」として処理される、というものでした。

一回だけではありません。

複数回。

稟議書も回っており、請求書には、もっともらしい会社の名前が印字されていました。

「海外消費者動向調査」「現地店舗視察費」「新商品ヒアリング調査」

名目は毎回少しずつ違いますが、本質は変わらない。

社長の娘と彼氏の渡航と滞在のための費用が、堂々と会社のコストとして処理されていく。

経理担当として、私は当然これに違和感を持ちました。

監査役、社外取締役は動かない

そして、社内で然るべき人に相談もしました。

監査役に相談しました。動いてくれませんでした。

社外取締役にも相談しました。動いてくれませんでした。

ちなみにこの社外取締役は現在も某大手上場企業の社長をしています・・・

監査法人は触れもしない

監査法人は、監査の際にこの件に触れることすらありませんでした。

これが、上場企業の現実です。

書類上、その会社にはガバナンス体制がきちんと整っていました。

社外取締役は複数名、監査役会も設置済み、監査法人による会計監査もきちんと入っている。

コーポレートガバナンス報告書を読めば、「投資家として安心できる企業」に見えたはずです。

でも、内部はそんなものでした。

誰も得をしないから指摘をしない

なぜ動かないのか、当時の私には不思議でなりませんでした。

今になって振り返ると、答えはシンプルです。

誰も得をしないからです。

監査役にとって、社長の不正を告発しても自分の任期は短くなるかもしれない。

社外取締役にとって、自分を選んでくれた社長を裏切ることになる。

監査法人にとって、客である会社を失うリスクと、見過ごしたことによる将来のリスクを天秤にかけ、後者を選んでしまう。

人間心理として、ある意味、当然の選択なのです。

そして、この構造は、私が辞めた会社にだけ特有のものではありません。

日本の上場企業の少なからぬ会社に、潜在的に存在している構造です。

だから私は、ワコムのニュースを見たとき、驚きませんでした。

「ああ、また表面化したのか」と思っただけです。

ちなみに私が勤めていたボロ株企業の娘関連ではもっともっとやばい話もありますが流石にここでは書けません笑

なぜ"創業者でもないサラリーマン社長"がここまでやれたのか

この事件のもっとも本質的な問いは、ここにあります。

井出信孝氏は、ワコムの創業者ではありません。

1995年にシャープ株式会社に入社し、2013年にワコムへ転職。2015年バイスプレジデント、2017年6月に取締役、2018年4月に代表取締役社長兼CEOに就任した、いわゆる典型的なサラリーマン社長です。

オーナー社長が会社を私物化するなら、まだ理解はできます。

自分の持株比率が高く、会社の主たる出資者であれば、ある程度の越権行為が起きるのは(是非はともかく)構造的に理解できる。

ところが井出氏は、自分の持ち株はごくわずか。

それなのに、会社のオフィスを家族のために使い、自分が代表理事を務める社団法人へ会社の資金を流し、自分のCOOが代表を務めていた会社をワコム本体に買収させた。

SNSで「創業者じゃねえのにここまで私物化出来るの凄えわ」という声が飛び交ったのも当然です。

ここに、日本企業のガバナンスが抱える「構造的な欠陥」が浮かび上がります。

これは決して「悪い社長個人の問題」ではありません。

多かれ少なかれ、似た構造がそこかしこに眠っています。

人事権を持つものの強み

ポイントは「監督と執行の分離」が、看板倒れになっていることです。

ワコムは監査等委員会設置会社で、社外取締役も複数います。

独立社外取締役のうち5名は、事業会社の代表取締役を務めた経験がある。

書類上のガバナンス体制は、決して見劣りするものではありません。

それでも、私物化は5年以上も止められなかった。

なぜか。

答えはシンプルで、社外取締役という「監督役」を、社長自身が事実上選んできたからです。

選んでくれた相手の不祥事を、本気で告発できる人間がどれだけいるでしょうか。

これは性悪説の話ではなく、ごく当たり前の人間心理です。

日本の取締役会は、しばしばこの「人事の貸し借り」によって、骨抜きになります。

フリーライダー問題

そして、もうひとつ。

創業から時間が経った企業ほど、株主構成が分散します。

1人や2人の大株主が経営者をしっかり監視する構造が消え、誰もが「誰かが見ているだろう」と思って、結局誰も見ない。

経済学でいう"フリーライダー問題"が、ガバナンスの世界で如実に起きるのです。

サラリーマン社長による私物化は、特殊な現象ではありません。

むしろ、日本企業の標準的な構造の中で起こりうる、極めて再現性の高いリスクなのです。

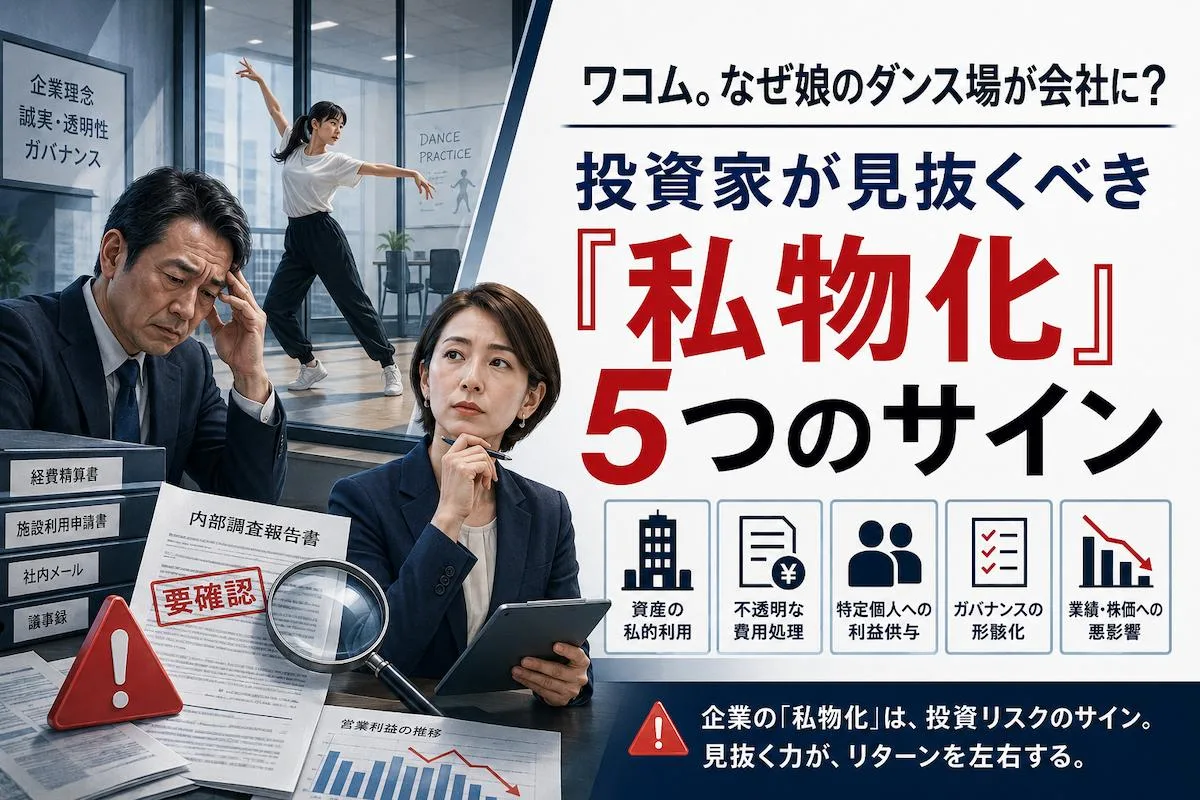

投資家が見抜くべき「私物化」5つのサイン

ここからが本題です。

ワコムのケースを単なる「面白いゴシップ」として消費するか、それとも「自分の保有銘柄を見直す物差し」にできるかで、5年後10年後のポートフォリオは大きく変わります。

今回のワコムのケースから着眼点を、投資家向けに5つに整理しました。

すべて、有価証券報告書、コーポレートガバナンス報告書、適時開示で確認できる項目です。

「説明できない買収」が突然出てくる

もっとも分かりやすい赤信号です。

ワコムは2026年3月、リクロスエクスパンションという会社を約17億円で子会社化しました。

この会社の代表取締役はワコムCOOの中嶋氏で、ITシステム構築や環境エネルギーコンサルティングを手掛けています。

AVIは、ワコムの主力事業と親和性が低く、2年連続営業損失だった同社の買収は不合理だったと指摘しています。

ペンタブレットの会社が、なぜ環境エネルギーコンサル会社を17億円で買うのか。普通の投資家がIR資料を読んだとき、5秒で説明がつかない買収は要警戒です。

特に注意すべきは、「中期経営計画の新たな戦略軸」「コミュニティベースの事業展開」といった、抽象度の高い言葉で正当化される買収です。

これは、論理ではなく言葉で押し切ろうとしている可能性が高い。

経営学に「シナジー」という便利な言葉がありますが、本物のシナジーは数字で示せます。

買収後3年でEBITDA何億円改善する、と。それが書かれていない買収は、シナジーではなく、別の何かが動機です。

社外取締役の経歴に"引っかかり"がある

社外取締役の独立性は、書類上の独立性ではなく、実質的な独立性で評価する必要があります。

注目すべき着眼点は3つです。

同質性が高い

1つ目は社外取締役が社長と同じ出身大学や同じ業界出身に偏っていないか。

その場合、多くは社長のコネで採用されており、同質性が高いほど、本気の反対意見は出にくくなります。

私が勤めていたボロ株会社も完全にそれでしたね。

同じ大学の出身者ばかりが優遇されていました。

利害関係者である

2つ目は、社外取締役が代表を務める会社と、本体との取引や買収がないか。

ワコムのケースでまさに問題視されているのが、中嶋氏が社外取締役在任中の2026年3月にリクロス社をワコムに買収させ、自身が社内役員に転じたという流れです。

社外取締役は、本来は経営陣を監視する立場。

その立場の人物が経営する会社を、本体が買収するという構造は、問題となりやすい部分です。

監視機能を果たせる?

3つ目は、監視機能を果たしているのかです。

最近多いのはアナウンサーやタレントなど著名人を社外取締役にするようなケース。

とくにその分野に強いわけでもない人が社外取締役に就任するのは違和感があります。

形式的に座っているだけで、実質的な監視機能は果たしていないケースが少なくありません。

多額の「社団法人・財団・NPO」への支出

これは見落とされがちですが、極めて重要な論点です。

井出社長が自ら設立し代表理事を務める一般社団法人「コネクテッド・インク・ビレッジ」(CIV)に対しても、ワコムから総額2億8000万円もの寄付金が拠出されていると指摘されています。

さらに、ワコムとCIVが共同主催するイベント「コネクテッド・インク」は、井出氏の社長就任以降、技術展示からアート色の強い内容へ変化し、社長のご家族でもあるMINORI氏が演出やダンサーとして毎年出演しているとも。

社団法人や財団法人、NPOなどは、株式会社ではないので、外部からの監視が極めて緩い。

社長個人が代表理事を務める法人に、会社から「寄付金」や「協賛金」という名目で資金が流れていれば、それは事実上、社長の自由裁量で使える資金が増えるのと同じです。

有価証券報告書の「関連当事者取引」の注記は、投資家がもっとも丁寧に読むべき箇所のひとつです。

普通の人は飛ばすこのページに、会社の本性が現れます。

株価が伸びない理由を、会社が説明していない

AVIは、ワコムが過去5年間にわたって株主総利回り(TSR)が配当込みTOPIXに劣る点、円安の影響を除いた営業利益も2021年3月期から約4割減少している点を問題視しています。

業績が振るわないこと自体は、どの会社にも起こりうることです。

問題は、なぜ振るわないのかを、経営陣が株主に対して具体的な数字とロジックで説明しているかどうか。

「市場環境が厳しい」「中長期で取り組んでいる」

こうした抽象的なコメントしか出てこない会社は、要注意です。

逆に、自分たちの不振の原因を直視し、いつまでに何を改善するかをKPIで開示している会社は、たとえ短期的に株価が低迷していても、ガバナンスは健全である可能性が高い。

本社オフィスや福利厚生に"説明しにくい支出"がある

これがまさに、ワコムのダンススペース問題です。

社員食堂のリニューアル、本社移転、役員専用のラウンジ、特定部門だけの豪華な設備。

これらが、業績や事業戦略から論理的に説明できるかどうか。

特に、上場企業でありながら「ファミリービジネス的な空気」が漂う会社は、要警戒です。

社長の親族が経営に関与している、社長の趣味が会社のイベントに反映されている、社長個人が代表を務める別法人と密接な関係がある。

こうした"匂い"を、IR資料の行間から読み取ることが、投資家には求められます。

「アクティビストだから悪い」という思考停止

日本では、アクティビストという言葉にまだ警戒感があります。

「短期利益を狙う外資ではないか」

「会社を食い物にするのではないか」

「現場を分かっていないのではないか」

こうした見方にも一理あります。

ドラマ「ハゲタカ」みたいなイメージを持つ方も多いでしょう。

アクティビストは慈善団体ではありません。

株価を上げて利益を得る投資家です。

しかし、だからといって、アクティビストの指摘をすべて無視するのも危険です。

今回のワコムのように、アクティビストが提起した論点が、業績、資本効率、関連当事者取引、社外取締役の監督機能、株主への説明責任に関わる場合、投資家は中身で判断すべきです。

誰が言ったかではなく、何を指摘しているか。

敵対的かどうかではなく、指摘に根拠があるか。

短期目線かどうかではなく、少数株主にとって価値があるか。

ここを見るべきです。

実際、ロイターはAVIについて、日本企業との対話を重視するエンゲージメントファンドと説明しており、ワコムに対しても2021年から投資を開始していると報じています。

もちろん、AVIの主張がすべて正しいとは限りません。

会社側の主張も検証が必要です。

ただ、少なくとも今回のワコム株主提案は、単なる配当要求や自社株買い要求だけではありません。

取締役会の監督機能そのものを問う内容です。

これは投資家にとって、かなり重要なシグナルです。

AVIの提案は通るのか、そして私たちはどう動くべきか

最後に、目下の関心事である「6月25日の株主総会の行方」について触れておきます。

率直に申し上げると、AVIの提案がそのまま可決される可能性は、現時点では高いとは言えません。

13.8%の議決権ベースという数字は、確かに大きい。

しかし、過半数を取るには、機関投資家や個人株主の多くが賛同する必要があります。

ただ、ここで重要なのは「可決されるかどうか」ではありません。

ワコム株は株主提案発表を受けて一時10%超上昇しました。

市場はすでに、「変化が起きること」を期待し始めています。

仮に提案が否決されても、これだけ世論とSNSで問題が可視化された以上、ワコム経営陣は何らかの対応を迫られるはずです。

そして、私たち投資家が本当に学ぶべきは、ワコムというひとつの銘柄の動向ではありません。

「自分の保有銘柄に、同じ構造的リスクが眠っていないか」を点検することです。

私物化は、サラリーマン社長でも起こせる。創業家でなくても、業界トップ企業でも、上場プライム市場であっても、起きるときは起きる。

そのことを、ワコムの事例は冷徹に教えてくれています。

まとめ

ワコムの件で投資家が学ぶべきことは、炎上に乗ることではありません。

社長の私物化は、いきなり大事件として表に出るわけではありません。最初は小さな違和感です。

少し本業と遠い買収。

少し説明が抽象的な寄付。

少し社長の趣味に近いイベント。

少し身内に近い人事。

少し質問に答えきれていないIR。

この「少し」が積み重なると、企業価値は静かに漏れていきます。

投資家が探すべきなのは、不正の証拠だけではありません。

社長の財布と会社の財布の境界線が曖昧になっていないかです。

ワコムの株主提案が最終的にどうなるかは、株主総会とその後の開示を見なければ分かりません。

ただ、今回の騒動は、個人投資家にとって重要な視点を教えてくれます。

決算書の利益だけを見るな。

経営者の物語だけを信じるな。

社外取締役の人数だけで安心するな。

関連当事者取引を軽く見るな。

そして、会社のお金が誰のために使われているのかを見ろ。

投資とは、未来の利益を買う行為です。

しかし、その利益を誰が享受するのか。

株主なのか、経営者なのか、経営者の周辺なのか。

ここを見誤ると、どれだけ安く見える株でも、実は高い買い物になります。

ワコムの私物化問題は、投資家にこう問いかけています。

その会社は、本当に株主のために経営されていますか。

それとも、社長の物語に株主のお金が使われていませんか。