「消費税をゼロにします」──選挙のたびに聞こえてくるこの公約。

2026年の衆議院選挙では自民党まで食料品の消費税を2年ゼロにすると言い出しており、ほとんどの政党が消費税の減税を訴えていたりします。

物価高に苦しむ私たちにとって、一見歓迎すべきニュースに思えます。

しかし、この「消費税ゼロ」という言葉の裏には、ほとんどの政治家も理解していない「致命的な落とし穴」が隠されています。

本記事では、消費税の免税・非課税・不課税の違いを解き明かし、なぜ制度設計を誤ると飲食店が壊滅しかねないのか、その真実に迫ります。

なぜ今、「消費税ゼロ」が争点になっているのか

2026年1月、高市早苗首相は記者会見で「飲食料品について2年間に限り消費税の対象としない」考えを表明しました。

首相はこれを「私自身の悲願」と語り、衆院選の目玉公約として打ち出しています。

一方、野党「中道改革連合」も「食料品消費税の恒久的なゼロ化」を掲げ、与野党ともに「消費税減税競争」の様相を呈しています。

物価高に苦しむ国民にとって、食料品にかかる税負担が軽減されることは歓迎するかたもみえるででしょう。

しかし、ここで立ち止まって考えていただきたいのです。

「消費税ゼロ」という言葉は、実は非常に曖昧な表現です。

消費税の世界には「免税」「非課税」「不課税」という3つの異なる概念があり、どの方式を採用するかによって、その影響は天と地ほども違うのです。

だれとは言いませんが、党首討論会を見ている限りまったく理解していない党首が散見・・・

なお、今回の話は消費税減税の財源問題の話は触れません。

そちらに興味ある方はこちらの記事を御覧ください。

消費税の仕組みを「お金の流れ」で理解する

免税・非課税・不課税の違いを理解する前に、まず消費税の基本的な仕組みを押さえておきましょう。

消費税は「最終消費者が負担する税金」です。

しかし、税務署に直接納めるのは消費者ではなく、事業者です。

事業者は「お客様から預かった消費税」から「仕入れで支払った消費税」を差し引いて、その差額を納税します。

この「仕入れで支払った消費税を差し引く」仕組みを「仕入税額控除」と呼びます。

これが消費税の心臓部であり、今回の議論の核心でもあります。

具体例で考えてみましょう。あるラーメン店が1,000円(税抜)でラーメンを販売するとします。

| 項目 | 金額 |

|---|---|

| お客様から受け取る消費税(10%) | 100円 |

| 食材仕入れで支払った消費税(8%) | 50円 |

| 実際の納税額 | 50円(100円−50円) |

このように、仕入税額控除があることで、事業者の実際の納税負担は「預かった税額」そのものではなく、その「差額」になります。

この仕組みを理解しておくことが、この後の議論を理解する鍵となります。

インボイス制度の話もこの仕入税額控除を理解しておくとわかりやすくなります。

免税・非課税・不課税──決定的に異なる3つの世界

さて、ここからが本題です。

消費税が「かからない」取引には、実は3種類あるんですよ。

それぞれ似ているようで、実務上は全く異なる扱いを受けます。

不課税取引──そもそも消費税の対象外

不課税取引とは、そもそも消費税がかかる要件を満たしていない取引のことです。

消費税が課税されるには、以下の4つの要件すべてを満たす必要があります。

① 国内において行われる取引であること

② 事業者が事業として行う取引であること

③ 対価を得て行う取引であること

④ 資産の譲渡、貸付け、役務の提供であること

これらの要件を1つでも満たさなければ、その取引は「不課税」となります。

例えば、給与(従業員に支払う賃金)、寄附金、海外での取引、保険金、配当などがこれに該当します。

投資家の方だと「配当は不課税」という例が分かりやすいはずです。※配当が課税されているのは消費税ではなくて、所得税と住民税

なお、不課税取引は、課税売上割合の計算においても分母・分子のどちらにも含まれません。

「消費税の世界の外にある取引」と考えるとわかりやすいでしょう。

非課税取引──要件は満たすが「あえて」課税しない

非課税取引は、上記4つの要件をすべて満たしているにもかかわらず、社会政策的配慮や消費税の性質上、例外的に課税しないとされている取引です。

国税庁によれば、非課税取引の例として以下のようなものが挙げられています(出典:国税庁タックスアンサー No.6201)。

- 土地の譲渡、貸付け

- 有価証券、商品券、プリペイドカードなどの譲渡

- 預貯金や貸付金の利子

- 社会保険医療

- 介護サービス、助産に関連する費用

- 学校教育法で定められた授業料 など

ここで極めて重要なポイントがあります。

非課税取引には消費税が課税されないため、非課税取引のために行った仕入れについては、仕入税額控除ができません。

つまり、非課税の事業を行っている事業者は、仕入れで支払った消費税を「丸かぶり」することになるのです。

これが「非課税の落とし穴」であり、後ほど詳しく解説する飲食店への影響に直結します。

免税取引──0%の税率が「課される」取引

免税取引は、非課税と似ているようで、実は全く異なる性質を持っています。

免税取引とは、「0%の消費税率が課される取引」のことです。

「消費税がかからない」のではなく、「0%という税率で課税されている」という点が決定的に異なります。

代表例は輸出取引です。

商品を海外に輸出する場合、その商品は日本国内で消費されないため、消費税は免除されます。

しかし、これは「非課税」ではなく「免税」です。

免税取引の最大の特徴は、仕入税額控除が認められるということです。

つまり、売上の消費税は0円ですが、仕入れで支払った消費税は控除(還付)されます。

輸出企業が消費税の還付を受けられるのは、この「免税」の仕組みによるものです。

3つの違いを一覧表で整理

| 区分 | 定義 | 仕入税額控除 | 具体例 |

|---|---|---|---|

| 不課税 | 課税要件を満たさない | 対象外 | 給与、寄附金、海外取引 |

| 非課税 | 要件は満たすが例外的に非課税 | できない | 土地、医療、教育 |

| 免税 | 0%の税率が課される | できる | 輸出取引、国際輸送 |

この表の「仕入税額控除」の列を見てください。

非課税と免税では、まったく逆の扱いになっていることがわかります。

この違いこそが、「食料品消費税ゼロ」の制度設計において決定的に重要なポイントなのです。

「非課税」方式が飲食店を壊滅させる理由

ここまでの解説を踏まえて、いよいよ本題です。

今回の消費税減税の問題、報道では「食料品の消費税をゼロ」「消費税の対象としない」といった表現が混在します。

たとえばFNNの報道では、連立合意文書の表現として「2年間に限り消費税の対象としないことも視野に法制化につき検討」と紹介されています。

この“対象としない”が、税法上どの区分(不課税に近い設計にするのか、非課税として位置づけるのか、あるいは0%課税のような設計にするのか)に落ちるかで、大きく内容がが変わってしまうのです。

もし、「食料品の消費税ゼロ」が「非課税取引」として実施された場合、飲食店にどのような影響があるのでしょうか。

国民民主党の玉木雄一郎代表は、この問題を鋭く指摘しています。

玉木氏はXで「非課税取引とされた場合、飲食店が仕入れる食料品については仕入税額控除ができなくなります。その結果、外食産業の消費税納税額は増加することになります」と警鐘を鳴らしています。

※玉木さんは数少ない消費税を理解できている政治家です。

これはどういうことでしょうか。

具体的な数字で見てみましょう。

現行制度での飲食店の消費税計算

現在、飲食店は以下のような計算で消費税を納めています。

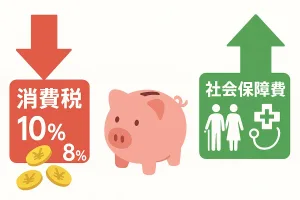

- 売上(店内飲食)にかかる消費税:10%

- 食材仕入れにかかる消費税:8%(軽減税率)

例えば、月の売上が200万円、食材仕入れが80万円の飲食店の場合:

| 項目 | 金額 |

|---|---|

| 売上にかかる消費税(200万円×10%) | 20万円 |

| 食材仕入れの消費税(80万円×8%) | 6.4万円(控除可能) |

| 実際の納税額 | 約13.6万円 |

※本則課税の場合

「非課税」方式になった場合

もし食料品が「非課税」となった場合、食材仕入れには消費税がかかりません。

一見、飲食店にとってプラスに見えますが、問題はその先です。

非課税取引に係る仕入れは、仕入税額控除ができません。

つまり、食材仕入れに関しては「控除できる消費税がゼロ」になるのです。

| 項目 | 金額 |

|---|---|

| 売上にかかる消費税(変わらず10%) | 20万円 |

| 食材仕入れの消費税(非課税なのでゼロ) | 0円(控除もできない) |

| 実際の納税額 | 20万円(6.4万円増加!) |

「でも、食料品の仕入れ代金自体が消費税分(8%)安くなるのだから、トントンでは?」という反論があるかもしれません。

非課税だと食料品の価格が下がらない可能性

理論上は、食料品が非課税になれば、卸業者から飲食店への納入価格が8%下がるはずです。

しかし、ここに現実の壁があります。

消費税法には、「税率が下がったら価格も下げなければならない」という規定がありません。

非課税化されて、食料品の消費税がかからなくなっても、事業者は「仕入れで払った消費税(食料品以外)」をどこかで回収しようとするかもしれません。

その回収先はどこか。

そうです、「商品の本体価格」です。

価格の値上げの可能性が高いのです。(消費税がゼロになっても総額は据え置き)

実際に欧州では、コロナ禍の経済対策として一時的に付加価値税(VAT)を下げた国がありましたが、多くの事業者は値下げを行わず、その分を「飲んで」しまったという調査結果があります。

日本でも同様のことが起きる可能性は十分にあります。

さらに、飲食店のコストは食材だけではありません。

光熱費、包装資材、酒類、調味料、家賃、外注費──これらはすべて課税取引のままです。

テイクアウト(食料品として非課税になる可能性がある)を行う飲食店の場合、これらの経費にかかる消費税の控除も複雑になります。

薄利多売の飲食業では、わずかな利益率の変動が経営を直撃します。

飲食店の営業利益率は業界平均でわずか2%程度と言われています。

仕入税額控除ができなくなることで生じる負担増は、多くの飲食店にとって致命的なダメージとなりかねません。

「もう一つの問題」

「食料品消費税ゼロ」にはもう一つ、見過ごされがちな問題があると考えています。

それは「イートインとテイクアウトの格差拡大」です。

現在でも、店内飲食は10%、テイクアウトは8%という2ポイントの差があります。

これが「店内飲食10%、テイクアウト0%」になれば、その差は10ポイントに広がります。

例えば1,000円のランチの場合、店内で食べれば1,100円、持ち帰れば1,000円です。この100円の差は、特に価格に敏感な学生、家族連れ、シニア層にとって大きなインセンティブになります。

「どうせなら持ち帰りにしよう」という消費者が増えれば、飲食店の店内営業は苦しくなります。

店舗を構え、テーブルや椅子を用意し、接客スタッフを雇用するコストを、どうやって回収すればいいのでしょうか。

最悪の場合、「店を構える意味がない」と判断する飲食店が続出し、街から飲食店が消えていく──そんな未来も決して絵空事ではありません。

では、どうすればいいのか?

ここまで「非課税」方式の問題点を指摘してきましたが、では「食料品の税負担軽減」という政策目標自体を否定すべきなのでしょうか。そうではありません。

重要なのは「制度設計」です。

もし食料品への課税を軽減するのであれば、「非課税」ではなく「免税」(ゼロ税率)とする方式が合理的です。

輸出と同様に、0%の税率を課すことで、仕入税額控除を維持できます。

あるいは、国民民主党が提案するように「複数税率ではなく、時限的に消費税率を一律5%に引き下げる」という方法もあります。

制度がシンプルであれば、事業者の事務負担も軽減され、予期せぬ副作用も起きにくくなります。

いずれにせよ、「消費税ゼロ」という耳障りの良い言葉だけで政策を判断するのは危険です。

その「ゼロ」が非課税なのか免税なのか、仕入税額控除はどうなるのか、飲食店への影響はどうか──こうした具体的な制度設計こそが、政策の成否を分けるのです。

まとめ:有権者として「問い」を持ち続ける

本記事の内容を整理します。

- 消費税が「かからない」取引には、不課税・非課税・免税の3種類があり、それぞれ仕入税額控除の扱いが異なる

- 「非課税」では仕入税額控除ができないため、飲食店の消費税納税額が増加する可能性がある

- イートインとテイクアウトの税率差が拡大し、外食離れが加速する恐れがある

- 「消費税ゼロ」という言葉だけでなく、具体的な制度設計を確認することが重要

選挙のたびに「消費税減税」が争点になりますが、その多くは「票を集めるための看板」に過ぎないことも少なくありません。

私たち有権者に求められるのは、「減税」という言葉に飛びつくことではなく、「それは免税なのか、非課税なのか」「仕入税額控除はどうなるのか」「飲食店への影響は考慮されているのか」と問い続けることです。

この記事が、そうした「問い」を持つきっかけになれば幸いです。