国民年金基金とは確定拠出年金(iDeCo)と同様に老後の生活に備えるための公的な制度です。

この制度最大の特徴は税金面で様々な優遇措置が取られていることです。

そのあたりも含め国民年金基金のメリット・デメリットをみていきましょう。

※加筆修正を加えました。

国民年金基金とは

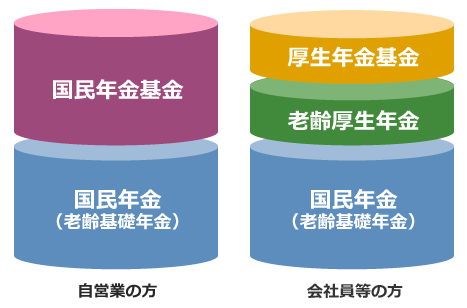

国民年金基金制度は、国民年金法の規定に基づく公的な年金であり、国民年金(老齢基礎年金)とセットで、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うものです。

簡単に言えばサラリーマンの方は老後資金として厚生年金や厚生年金基金がありますが、自営業者の場合にはそれらがありません。

つまり、将来受け取る年金額に大きな差がでてしまうってことです。

これでは自営業者の老後が心配になりますよね。

そこでその差を緩和するために創設された公的な年金制度です。

2017年から会社員や公務員にも開放された個人型確定拠出年金(イデコ/iDeCo)も同様な意味合いをもっています。

出典:国民年金基金 説明ページ

国民年金基金の掛け金額

国民年金基金上記の図のように自営業の方のための制度で国民年金合わせ年金制度の上乗せとして機能します。

会社員の方の厚生年金や厚生年金基金の代わりの部分ってことですね。

個人型確定拠出年金(イデコ/iDeCo)と合計して月に6万8千円まで掛けることが出来ます。つまり、イデコに5万円加入していれば1万8千までしか国民年金基金には加入できないことになります。また、どちらでも満額掛けていれば片方しか加入できません。

国民年金基金のメリット

国民年金基金のメリットとしては下記の2つがあります。

特に税金の節税効果は大きいですね。

所得税と住民税の節税効果

まず1つ目が所得税と住民税の節税が見込めることです。

個人型確定拠出年金(イデコ/iDeCo)と同様に国民年金基金も全額が所得控除となります。

そのため払った金額が所得から控除して税金を計算することができます。

結果、所得税及び住民税が減ります。

例えば課税所得が500万の自営業者の場合でみてみましょう。

毎月満額の6万8千円を国民年金基金に積み立てたとします。

すると年間で81万6千円の掛け金です。

それがそのまま全額所得控除となり24万4千8百円もの節税となります。

(81万6千円✕30%)所得税率20%、住民税10%で計算

年金額が確定している

個人型確定拠出年金(イデコ/iDeCo)と大きく違うのがこの点です。

国民年金基金はあらかじめもらえる金額が確定しています。

そのため運用や経済状況に影響されません。(基本的に)

終身年金であること

もう一つが終身年金であることが挙げられます。

終身年金とは死ぬまでもらえますってことです。

こちらも個人型確定拠出年金(イデコ/iDeCo)と大きく違う点になります。

公的なトンチン年金といってもよいかもしれません。

終身年金であるが故のデメリットも・・・

ただし、終身年金であるため早死したら損をする可能性が高くなります。(型により)

このあたりは早死しても遺族に口座残高がそのまま渡されるiDeCoとの違いですね。

国民年金基金のデメリット

国民年金基金にはデメリットも多いです・・・

後々後悔しないためにも加入前にデメリットもしっかりご確認しておきましょう。

また、同じ枠で選択することになる個人型確定拠出年金(イデコ/iDeCo)と比較検討も必要かと思います。

付加年金に加入できない

まずひとつ目が国民年金基金に加入すると付加年金に加入できないという点があります。

付加年金は下記の記事のようにかなり有利な制度なのですが、国民年金基金に含まれていると考えて設計されているため別途加入することができなくなるのです。含まれているという名目になっていますがどう考えてもその分は加味されていない計算なんですけどね・・・

ちなみに個人型確定拠出年金(イデコ/iDeCo)の場合には加入することができます。

インフレに対応が微妙

もう一つのデメリットがインフレ対応が微妙なことです。

インフレとは物価があがっていくことで、予め年金額が決まっていることのデメリットといえます。

例えばこんなケースが考えられます。

月10万円の年金を国民年金基金からもらえることになった。

しかし、物価が現在と比較して将来は倍となっていれば実質的にもらえる年金の金額は5万円の価値ということになります。

こんなことないだろう?と思われるかもしれませんが、20年前の商品の値段と今の商品の値段を比較してみてください。

かなり上がっていると思います。

現在政府が年2%の物価上昇を目指して取り組んでいることもありますし、この部分はかなり大きいですね。

確定拠出年金(iDeCo)の場合、インフレの場合それに見合った運用で大きく資金が増えている可能性が高くなります。

インフレを考えるならイデコのほうがおすすめですね。

原則として60歳まで引き出せないこと

個人型確定拠出年金(イデコ/iDeCo)と同様に原則として60歳まで引き出すことはできません。

もし、自由に引出したいのならば来年からスタートする積立NISAがおすすめですね。

つまり、ある程度の余裕資金でやりなさいってことです。

同じような制度で小規模企業共済というのもあります。

こちらは社長が退職金を作るための制度ですがこちらはイザというときに引き出せます。

小規模企業共済を使うのも一つの方法です。

また、同じくイザというときにお金が使え、かなり自由度が高く節税(税の繰り延べに近い)ができる制度に中小企業倒産防止共済というのもあります。

こちらは健康保険を減らす効果もありますのでうまく使えば得をすることができます。

詳しくはこちらをご覧ください

準備金不足

国民年金基金の最大の問題がこれでしょう。

それが準備金不足です。

準備金とは年金の支払いのために用意しているお金のことでそれが足りていないのです。

そのため将来の給付に不安が残されているんですね・・・

これは過去契約者へ高い利率を約束していたことに起因します。

まあ、つまり設計上がどうだったかって話なんですよね・・・

一般の生命保険等でこの状態はありえないんですよね・・・そうなる前に募集を中止します。

そのため加入にはかなりの不安がどうしても生じてしますのです。

加入時期による不公平感

もう一つが直接のデメリットというか心情的デメリットですが、加入時期による不公平感がすごいことがあります。

昔に加入した人の中には6.5%の利率や5.5%の利率で契約した人が多数います。

しかし、今加入すると1.5%の利率しかなく、かなり不公平感のある契約となっています。

つまり実質的にその人達の部分も支えてあげなければいけない契約ってことです。

そこに不満を感じる方は個人型確定拠出年金(イデコ)のように個人ごとの勘定になっている方が良いかもしれません。(一応、国民年金基金も個人勘定とはいっていますが実質そうなってはいないようです)

個人型確定拠出年金(イデコ)についてはこちらをご覧ください。

国民年金基金に加入するには

国民年金基金は職業別と地域別が用意されています。

職業別なら引越ししても特に手続きは必要ありませんが、転職した場合に手続きが必要になります。

地域別は引越しした場合に手続きが必要ですが職業を変えても(自営のままなら)特に手続きは必要ありません。

どちらかの協会に申し込みをする形となります。しかし、地域別は解散して一つとなることが決まっています。

まとめ

国民年金基金は確定拠出年金と並んで有利な制度です。

しかし、個人型確定拠出年金(iDeCo)と合わせて上限が決められているためそれぞれのメリット・デメリットを加味した上でどちらに加入するか、それとも両方に分けて加入するか決める必要があります。

個人的にはインフレの問題、不公平感の問題、準備金不足の問題を加味すると個人型確定拠出年金(イデコ/iDeCo)の方がおすすめです。付加年金に入れないことも大きいですしね。

iDeCo(イデコ)、厚生年金基金との比較はこちら

iDeCo(イデコ)始めるならSBI証券がおすすめ