「毎月3万円赤字ですが、将来売れば儲かります」

先日からXのタイムラインで、ワンルームマンション投資に関してこうした主張をめぐる激しい論争が起きていました。

インカム(家賃収入から経費を引いた手残り)がマイナスなのに、なぜ「買い」だと言えるのか。

一方は「資産価値が上がっているのだから問題ない」と言い、もう一方は「絵に描いた餅だ」と斬り捨てる。

あなたも、どこかで似た言葉を聞いたことがあるのではないでしょうか。

この記事では、ワンルームマンション投資のからくりを整理しながら、本当に考えるべきリスクについて解説します。

ワンルームマンション投資の論争とは

X上で話題になったのは次のようなケースです。

購入価格:数千万円

家賃収入:あり

ローン返済:あり

管理費・修繕積立金:あり

固定資産税:あり

結果:毎月数万円の赤字にもかかわらず、

「売却時に利益が出るから問題ない」

「信用力を活かした総資産最大化ゲーム」

という主張が行われていました。

この考え方に対し、

「それ投資じゃなくて詐欺では?」

という反論が相次いだのです。

実はこの論争は非常に重要な論点を含んでいます。

毎月の赤字を問題視しないという主張をする理由

まず、ワンルームマンション投資論争で擁護派が使うロジックを、フェアに整理しておきましょう。

彼らの主張でよくあるものは以下の文言です。

・ローン返済で元本が減る

・節税になる

・生命保険代わりになる

・将来値上がりする

・老後の年金代わりになる

・信用力で資産を最大化できます

多くの場合、その結果「毎月の収支はマイナスでも大丈夫です」という結論になります。

彼らはこう言います。

「毎月の家賃でローンを返済すれば、35年後にはローンが完済され、無借金の不動産が手に入る。月々の赤字は、その資産を手に入れるための積立」と。

実際、ワンルーム投資を「収支がマイナスでも、満期に戻ってくるお金の割がいい積立式保険のようなもの」と説明する不動産業者もいます。

この説明には、二つの「もっともらしさ」が含まれています。

一つは、借入金を膨らまかせて総資産を増やし、ローン返済による「資産の積み上がり」。

もう一つは、団体信用生命保険(団信)による「生命保険の代替」機能です。

月々の赤字を、保険料と貯金の合わせ技だと思えば、確かに納得してしまう人がいるのもわかります。

しかし、ここに行動経済学でいう「アンカリング」の罠があります。

業者から「含み益1,000万円」という大きな数字を最初に提示されると、私たちの判断はその数字に引っ張られます。

月々3万円の赤字は、1,000万円という錨(いかり)の前では些細なものに見えてしまう。

けれど、冷静に計算してみてください。

月3万円の赤字を35年間続けると、持ち出し総額は1,260万円です。

これは決して些細な金額ではありません。

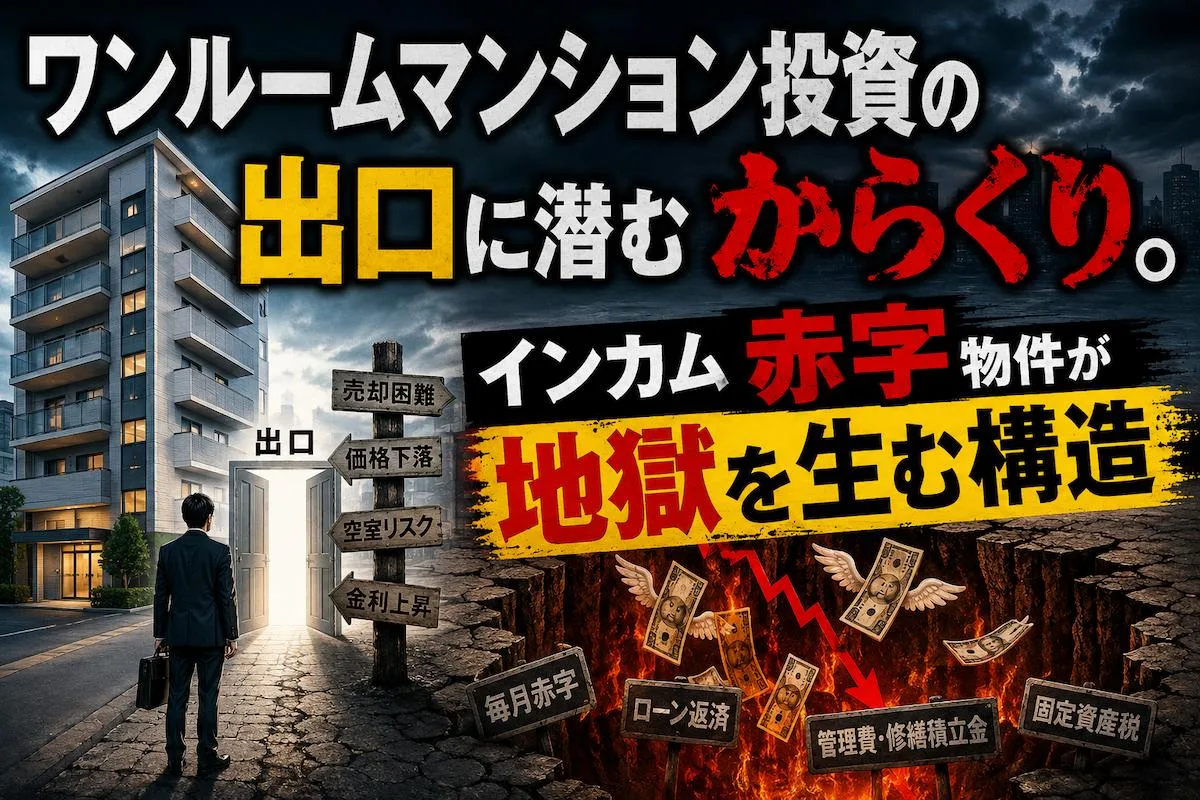

ワンルームマンション投資のからくりは「出口」にある

ここからが本題です。擁護派のロジックには、一つだけ、決して語られない前提条件があります。

それは「売りたいときに、その価格で本当に売れる」という前提です。

含み益とは、あくまで「もし今の想定価格で売れたら」という仮定の上に成り立つ数字にすぎません。

株式やインデックスファンドであれば、市場が開いている限り、ほぼ瞬時に時価が確認できますし、その価格で売却できます。

含み益は、いつでも現金に変えられる。

だからこそ「含み益」に意味があります。

ところが、ワンルームマンションは違います。

考えてみてください。

あなたが保有している20平米のワンルーム。

これを買うのは誰でしょうか。

ファミリータイプの広いマンションなら、「自分が住みたい」という一般の個人が買い手になります。

住むための価値で値段が決まる。

しかし、20平米のワンルームに「住みたいから買う」という個人はほとんどいません。

買い手は、ほぼ例外なく「投資家」です。

そして、投資家が物件を買う基準は、住み心地でも立地の好みでもありません。

ただ一つ、利回り、つまり収益性だけです。

ここに、からくりの核心があります。

あなたが「年金代わり」「含み益がある」と信じて持っている物件を、次に買う投資家は、純粋に「いくらの家賃が取れて、何年で元が取れるか」だけで値付けします。

あなたの想いも、積み上げてきた持ち出しの総額も、買い手の計算式には一切入りません。

なぜ「地獄」と呼ばれるのか?三つの逆風

「ワンルームマンション投資 地獄」と検索する人が後を絶たないのには、構造的な理由があります。

出口で値段がつかなくなる要因が、時間の経過とともに重なっていくからです。

家賃の下落、空室リスク

新築時に人気だった物件も、近隣に競合が建てば入居者は奪われます。

区分所有のワンルームは、空室になった瞬間に家賃収入がゼロになります。

一棟物件のように「他の部屋でカバーする」ことができないのです。

そもそも日本は人口減少しています。

人口が減れば住宅需要も当然減ります。

家賃が下がれば、利回りで値付けする次の投資家にとっての価格も下がります。

サブリース(家賃保障)のケース

管理会社との契約によってはたとえ空室だとしても家賃相当が支払われる家賃保証(サブリース)があるケースがあります。

たしかにこれがついていれば、家賃の下落や空室リスクなどはなくなる気がしますよね。

しかし、これも恐ろしい現実があります。

例えばかぼちゃの馬車事件というのが過去にありました。

シェアハウス「かぼちゃの馬車」を運営するスマートディズが倒産したという話です。

利回り8%の家賃保証で契約者を募る。

しかし、実態は空室が多くお金が回らなくなり倒産。

家賃保証を受けられなくなってしまったという事例です。

他にも一方的に家賃保証契約を切られてしまったり、減額されたなんて話もよくある話です。

ですから家賃保証があるから絶対安心というわけでもないんですよ。

また、サブリースだとその不動産を売るにもサブリースの解約が必要だったり、そのままだとかなり売却価格が安くなるなど機動性が悪くなりがちです。

中にはサブリースの解約がそもそもできないとか、するためには多額のお金が必要なんてあくどい契約もあります。

建物の経年劣化と修繕積立金の上昇

築年数が経つほどマンションの資産価値は下がります。

一方で修繕積立金や管理費は上がっていく。

昨今は建設費用が高騰していますので、修繕積立金や管理費が上がれば手残りはさらに細くなります。

今後懸念されているのは、建設費用が高騰で修繕積立金や管理費だけでは足りず、建物の修繕工事が出来なかったり、多額の追加費用が発生することですね。

金利

2026年現在、日本も金利上昇局面に入りました。

変動金利で借りていれば金利が上がれば当然、毎月の赤字も増えます。

さらに投資家がローンを使って買う以上、金利が上がれば物件を買える価格は下がります。

買い手の予算が縮めば、あなたの売却価格も縮む。

家賃が下がり、コストが上がり、金利が上がる。この三拍子が揃った中古ワンルームを、高値で買う投資家はいません。

結果として、利益分を大きく削らない限り、売れなくなる。

売るに売れず、毎月の持ち出しだけが続く。

これが「地獄」と呼ばれる状態の正体です。

年金代わりになるどころか、現役時代の貴重な現金を吸い続ける負債へと変わってしまうのです。

含み益は「未実現」のままでは保険にならない

ここで、私がこの論争を通じて最もお伝えしたい視点を述べます。

擁護派の最大の誤りは、「含み益」を株式と同じ感覚で扱っている点にあります。

流動性の高い資産における含み益は、いつでも実現できるからこそ価値があります。

しかしワンルームの含み益は、買い手が利回りで値付けする市場の中でしか実現できません。

つまり、あなたが売りたいと思ったときの市場環境次第で、含み益は一瞬で蒸発しうる。

これは経営の世界でいう「在庫評価」の問題とよく似ています。

帳簿上は価値があるはずの在庫も、買い手がつかなければ、それは資産ではなく不良在庫です。

会計上は資産に計上されていても、実際に売れて現金になるまで、その価値は確定しません。

ワンルームの含み益も同じです。

売れて、現金が手元に残って、初めて「勝ち」が確定する。

だからこそ、判断基準はシンプルになります。

「インカムがプラスかマイナスか」ではなく、「出口で確実に現金化できる物件か」。

後者に確信が持てないなら、月々の赤字はただの赤字であり、含み益はただの蜃気楼です。

そもそも多くのワンルームマンション投資で買わされる物件はかなり金額が乗ったものとなり、はじめから売るときにマイナスとなるケースの方が多かったりもしますしね。

現地も見ずに買う人が、なぜこれほど多いのか

最後に、もう一つ問いかけさせてください。

私が不思議でならないのは、現地を一度も視察せずに、数千万円のワンルームを契約してしまう投資家が驚くほど多いことです。

事業として一軒の店を出すなら、誰もが何度も足を運び、人通りを数え、周囲の競合を見るはずです。

なのに、なぜ不動産投資ではそれをしないのか。

理由は、おそらく「これは事業ではなく金融商品だ」と錯覚させられているからです。

「節税」「年金代わり」「ほったらかし」という言葉が、現地確認という当然の手間を省略させる。

けれど、あなたが買おうとしているのは、特定の場所に建つ、特定の建物です。

その立地で本当に人が住み続けたいと思うか。

次の買い手が現れる場所か。

それを自分の目で確かめずに、出口の現金化を語ることはできません。

ワンルーム投資が必ず悪いとは申しません。

立地が極めて優れ、出口で確実に投資家が殺到する物件であれば、戦略として成立する余地はあります。

ただしそれは、現地を見て、相場を調べ、自分の頭で利回りを計算した人だけが到達できる結論です。

現地にいかずに買うような人にそのような物件が回ってくることはまずないでしょう。

遠くの物件ばかり紹介される理由

私の元にも定期的にワンルームマンション投資のセールス電話がかかってきます。

ほとんどが知らない土地のマンションの案内ばかりです。

あえて遠地を紹介することで、現地を見させないようにしているのでしょう。

地元民は絶対買わないような立地のクズ物件だと思われます。

ワンルーム投資でも「自分が理解できないものに投資をするな」という教訓をしっかり胸に刻んでおけば大きな失敗のリスクはかなり減らせるはずなんですけどね。

まとめ

今回のX論争を見ていて感じたのは、多くの人が不動産投資と不動産価格上昇への賭けを混同していることです。

ワンルームマンション投資の最大の問題は毎月赤字であることではありません。

本当の問題は、

「将来高く売れる」

という前提が崩れた瞬間に投資の論理が成立しなくなることです。

投資判断をする際は、

「毎月いくら儲かるか」

よりも、

「売却価格が想定を下回っても成立するか」

を考えてみてください。

もし成立しないのであれば、それは不動産投資ではなく、不動産価格の上昇に賭ける投機に近いのかもしれません。

そして数千万円の買い物をするなら、せめて一度は現地に足を運んでください。

現地すら見ずに契約する投資は、投資家ではなく営業マンを信じているだけです。

それは資産形成ではなく、思考停止かもしれません。