最近、知人が離婚しました。

結婚するのの数倍離婚は大変なんですよ。

親権問題や財産分与なんかでも揉めますしね。

ちなみに私も離婚経験者です(笑)

そこで今回は離婚した場合の「NISA」と「iDeCo」の扱いについて解説していきます。

両方老後資金を貯めるために利用している方も多いとは思いますが、離婚時には扱いがかなり異なってきます。

なお、iDeCoってなに?方は以下の記事をご覧ください。

この記事を見れば「iDeCo(個人型確定拠出年金)制度」、「つみたてNISAとはなにか」、「「おすすめの金融機関」、「おすすめのアセットアロケーション」、「おすすめ商品」などが網羅的に確認することができますよ。

財産分与の基本

離婚をするときに夫婦で購入した家や、一緒に貯めてきた財産はどうなるのでしょう?

これはそれぞれに分けることになります。

ちょっとややこしいですが、基本的なことだけでも知っておきたいところです。

財産分与の対象となるもの

財産分与の対象となるのは婚姻中に気づきあげた財産は基本的に財産分与の対象となります。

どちらかの名義で購入した家や車であってもです。

それぞれがいくらになるのかは貢献度によるとされています。

当然、専業主婦の方も家事をしていますので貢献していますから50%と判断されることが多いようです。

つまり、婚姻中に気づきあげた財産は半分ずつ分けるってことが基本ってことですね。

それに離婚理由や扶養的部分も加味して検討されます。

財産分与の対象とならないもの

一方、財産分与の対象とならない財産もあります。

それはそれぞれが婚姻前から有していた財産です。

結婚前から持っていましたのでそれは分与する必要はないのです。

また、婚姻後に相続等により得た財産についても夫婦が協力して得た財産とは言えませんので対象からは外れます。

NISAの財産分与

それでは「NISA」はどうなるのでしょう?

こちらは他の財産と同じ考えとなります。

結婚前から掛けていたNISA(つみたてNISA含む)

結婚前から貯めていた「NISA」(で購入した投資信託)は婚姻前までの分は財産分与の対象とはなりません。

婚姻前から有していた財産ですからね。

婚姻後から始めたNISA

婚姻後からはじめた「NISA」(で購入した投資信託)は他の財産と同様です。

財産分与の対象となります。

夫婦それぞれが掛けていれば両方とも財産分与の対象として分ける必要が出てきます。

iDeCoは年金分割対象外

一方、個人型確定拠出年金(iDeCo/イデコ)はどうなるのでしょう?

個人型確定拠出年金(iDeCo/イデコ)は原則として60歳からもらうことになります。

そのため、単純な財産分与とはならず年金と同じ扱いとなります。

年金は年金給付を受ける権利について、「譲り渡し、担保に供し、又は差し押えることができない」ことが規定されており、各個人に紐づくものとして財産分与の対象ではありません。

しかし、年金分割制度(合意分割、3号分割)という制度があり離婚時等に分けることができるのです。

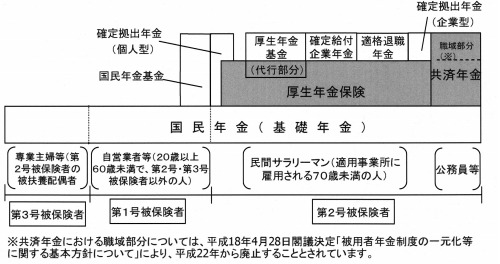

年金分割制度とは、名前の通り、離婚する時に夫婦が加入していた厚生年金や共済年金を分割する事ができる制度です。

例えば、サラリーマンの妻で専業主婦の方は第3号被保険者という立場で厚生年金などに加入しています。

保険料を払っていないのに将来もらえますのである意味優遇されているのですが、問題となるのが離婚したときです。

元夫と比較してもらえる年金が少なくなってしまうのです。

また、片方が給料が比較的低めの仕事をしている場合も同様です。

年金は給料額をベース(標準報酬月額)に支払う年金が決まります。

また、もらえる年金もそこから決まりますからバリバリ働いていないほうは不利なんですね。

しかし、この年金分割という制度を使うとそれを分割することができるのです。専業主婦だった方はもちろん、共働きでも給料に差があった場合には有効な方法となります。

出所:社会保険庁WEBページより

詳しくはこちらを御覧ください。

しかし、iDeCoはその年金分割の対象外となっているんですよ。

年金分割は2階建て部分が対象となり、国民年金と3階建てにあたる部分は対象外なのです。

そのため、個人型確定拠出年金(iDeCo/イデコ)は3階建て部分ですから年金分割の対象外となっています。

個人型確定拠出年金(iDeCo/イデコ)の隠れたメリットと言われるところなんですよ。

財産分与の対象であるという見解も・・・

ただし、この話は見解が分かれる部分もあります。

iDeCoは年金分割の対象外ですが、財産分与では対象であるという見解もあります。

iDeCoの利用者が増えてきたのはサラリーマンに解禁された2017年以降ですからまだ裁判になって判例等がでてないようなんですよ。

財産分与と言っても60歳での受給となるのでなかなか難しいでしょうけどね。

もめないように夫婦同額を個人型確定拠出年金(iDeCo/イデコ)にかけておくのが良いのかもしれませんが・・・

ただし、個人型確定拠出年金(iDeCo/イデコ)の最大のメリットは節税ですから専業主婦などあまり節税効果が見込めない方にはあまりおすすめしませんけどね。

まとめ

今回は「離婚した場合の扱いが「NISA」と「iDeCo」では大きく違うのをご存知ですか?」と題して離婚時の「NISA」と「iDeCo」の扱いを見てきました。

基本的にNISAは離婚時に結婚後に積み立てたものは財産分与として分ける必要がある。

iDeCoは年金分割の対象外だから分けなくてOKということです。(財産分与の対象という見解もあり)

つまり、離婚を考えているならNISAよりもiDeCoの方がメリットが有るかもしれませんね。

このあたりは夫婦でよく話し合って決めるのが良いでしょう。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの3社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券の3択の中から決めます。

(※私が加入しているのはSBI証券です)

この3つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

さらに2024年8月1日(木)より投資信託の保有でポイントが貯まるようになり、現在の条件なら本命といっても良いでしょう。

総合して考えるとこの3つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。