老後は年金があるから、なんとかなる

そう考えている方は、決して少なくないと思います。

一方で、「年金だけでは生活できない」という言葉も、もはや聞き飽きるほど耳にしますよね

では、ひとつ質問です。

実際に「年金だけで生活できている世帯」は、全国にどれくらいあるのでしょうか。

半分くらいでしょうか。

それとも、もっと多いでしょうか。

結論からお伝えします。

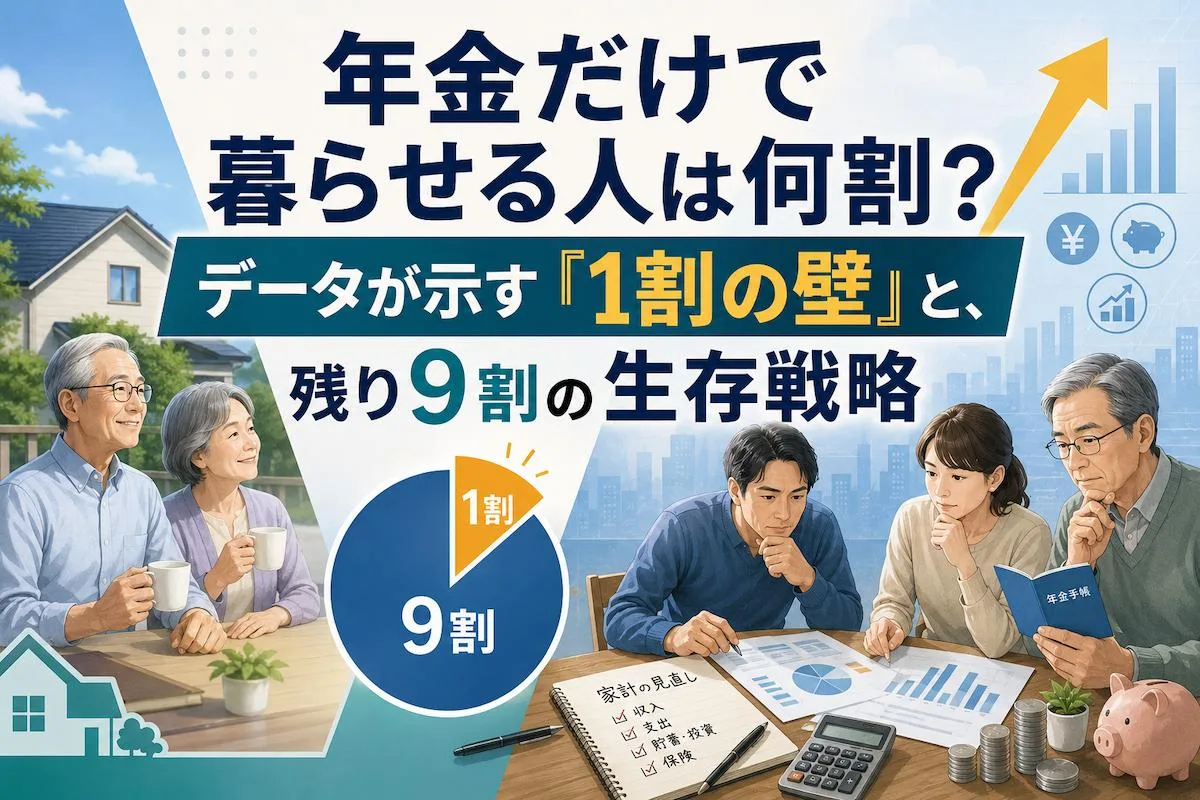

標準的な暮らしを年金収入だけでまかなえている世帯は、年金受給者全体のおよそ1割にとどまります。

多くの方が漠然と抱いている「なんとかなる」という感覚と、データが示す現実には、かなりの隔たりがあるのです。

この記事では、最新の公的データをもとに「年金だけで生活している人の割合」と「その金額」をていねいに検証します。

そのうえで、20代から50代の現役世代が、足りない分をどう補えばよいのか。

その具体的な順番までお伝えします。

読み終えるころには、「自分の場合は、いくら足りないのか」が見えているはずです。

まず押さえたい。年金だけで暮らせない世帯が多い理由

なぜ「年金だけ」では足りない世帯が多いのか。

理由はシンプルで、毎月の支出が年金収入を上回るからです。

総務省の家計調査によると、2024年(令和6年)の夫婦高齢者無職世帯(夫婦とも65歳以上の無職世帯)の家計は、次のようになっています。

消費支出は月256,521円です。

内訳をみると、食料が76,352円ともっとも大きく、続いてその他の消費支出(交際費など)が52,433円、交通・通信が27,768円、教養娯楽が25,377円、光熱・水道が21,919円と続きます。

これに税金や社会保険料といった非消費支出を加えた実支出に対し、年金などの社会保障給付を中心とした実収入は届かず、毎月およそ3万円台の赤字が出ているのが平均像です。

ここで思い出していただきたいのが、かつて世間を騒がせた「老後2,000万円問題」です。

あの数字の出どころは、2017年の高齢夫婦無職世帯のデータでした。

当時は実収入209,198円に対し実支出263,718円で、毎月の赤字が約5万5千円。

これを30年分積み上げて約2,000万円という試算だったわけです(出典:金融庁 金融審議会「高齢社会における資産形成・管理」報告書、2019年)。

つまり「2,000万円」という数字自体は、ある時点の平均値を機械的に30年分かけ合わせたものにすぎません。

赤字額は年によって変動しますし、後ほど触れるように年齢が上がるほど支出は減っていきます。

一方、インフレで必要な金額は当時よりかなり上がっています。

ですから数字の一人歩きには注意が必要です。

ただ、金額の大小はさておき、本質は変わりません。

平均的な暮らしをすると、年金だけでは収支が赤字になりやすい。

この構造そのものは、2017年も2026年も同じなのです。

それでは逆に考えてみましょう。

支出を上回る年金をもらっていれば、年金だけで暮らせるということになります。

そういう人は、どれくらいいるのでしょうか。

実際にもらえている年金の金額はいくらか

年金だけで暮らせるかどうかは、結局のところ「いくらもらえるか」で決まります。

まずは現実の受給額を確認しましょう。

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、受給額の平均は次のとおりです。

厚生年金(老齢厚生年金、基礎年金を含む)の平均は月額およそ14.9万円。

国民年金(老齢基礎年金)の平均は月額およそ5.9万円です。

なお、国民年金を40年間納めきった場合の満額は、2025年度で月額69,308円となっています。

注意したいのは、これがあくまで「平均」だという点です。

厚生年金の受給額は、現役時代の報酬と加入期間で大きく変わります。

同じ「厚生年金受給者」でも、月10万円前後の人もいれば、月20万円を超える人もいます。

平均という一点だけを見ていると、自分がどのあたりに位置するのかが見えません。

ここで、現役世代に強くお伝えしたい事実があります。

受給額には、はっきりとした男女差・世代差があるということです。

現在年金を受け取っている世代では、男性が高収入を得て、女性は結婚で退職し第3号被保険者になるケースが多くありました。

その結果、女性の厚生年金は男性より低めに出ています。

そして、これから受給する世代の受給額は、過去の高い給付水準で計算された現在の受給者とは、必ずしも同じにはなりません。

マクロ経済スライドという仕組みによって、年金の給付水準は現役世代の負担に合わせて少しずつ調整されていくからです。

つまり、いま受け取っている人の平均額を、そのまま自分の将来像として当てはめるのは危険なのです。

年金だけで暮らせる世帯は「1割」というリアル

では本題です。標準的な支出をまかなえるだけの年金をもらっている世帯は、どれくらいの割合なのでしょうか。

具体的なケースで考えてみましょう。

夫が会社員、妻が専業主婦という、もっとも典型的な世帯を想定します。

妻が専業主婦(第3号被保険者)の場合、妻が受け取れるのは国民年金のみで、平均すると月およそ5.9万円です。

一方、夫婦の生活費は前述のとおり月256,521円ほど。

ここから妻の年金分を差し引くと、夫の厚生年金には月およそ20万円が必要になる計算です。

ところが、厚生年金で月20万円以上を受け取っている人は、受給者全体のなかでは多数派ではありません。

受給額の分布を見ると、ボリュームゾーンはむしろ月9万円から15万円あたりに集まっています。

月20万円以上というのは、現役時代にかなり高い報酬を長期間得ていた人に限られるのです。

これらを総合すると、夫婦の年金収入だけで標準的な生活費をまかなえる世帯は、年金受給者全体のおおむね1割程度にとどまる、という姿が浮かび上がります。

もちろん共働きで妻にも厚生年金があれば、上乗せ分だけ達成できる世帯は増えます。

それでも「年金だけで標準的な暮らし」が多数派でないことは、データが示すとおりです。

高所得者だった方の落とし穴

ここに、ひとつの落とし穴があります。

現役時代に高所得だった人ほど、年金は多いものの、生活費も高止まりしやすいのです。

経済学に「ラチェット効果(歯止め効果)」という言葉があります。

ラチェットとは一方向にしか回らない歯車のこと。

一度上げた生活水準は、収入が減ってもなかなか下げられない、という現象を指します。

現役時代に高い水準の暮らしに慣れてしまうと、退職後も支出を絞りきれず、年金が多くても結局は赤字になりがちなのです。

引退後の有名スポーツ選手が生活水準を維持できずに困窮するという話も、根は同じところにあります。

だからこそ「年金が多ければ安泰」とも言い切れません。

年金の額そのものより、収入と支出のバランスをどう設計するか。そこが分かれ目になります。

見落とされがちな「正味の差額」という考え方

ここまでの話を、もう一段深掘りします。

多くの記事は「年金だけでは月◯万円足りない」という赤字額で話を終えます。

けれど、現役世代が本当に向き合うべきなのは、その平均赤字額そのものではありません。

「自分の場合、毎月いくら不足するのか」という正味の差額です。

考えてみてください。

家賃のかかる賃貸住まいか、ローンを払い終えた持ち家か。それだけで住居費は大きく変わります。

共働きで二人とも厚生年金があるか、片働きか。

これでも年金収入は変わります。

つまり、不足額は世帯ごとにまったく違うのです。

平均の「3万円」や「5万5千円」という数字は、あくまで出発点にすぎません。

さらに、もうひとつ見落とされがちな事実があります。

家計調査を年齢階級別に見ると、高齢者世帯の赤字は加齢とともに縮小する傾向があります。

収入は年齢でさほど変わらない一方、食費・交通費・税や社会保険料といった支出が、年を重ねるほど減っていくためです。

「赤字が30年間ずっと続く」という前提は、実態よりも厳しめに見積もられている可能性が高いのです。

ここから導けるのは、こういうことです。

やみくもに「2,000万円」という大きな数字に怯える必要はありません。

大切なのは、自分の世帯の「正味の差額」を見積もり、それを埋める手段を、現役のうちから手元に用意しておくこと。

怯えるのではなく、見える化して、淡々と備える。

これが現役世代の取るべき姿勢だと、私は考えています。

足りない分を補う。現役世代がいま取るべき順番

それでは、足りない分を具体的にどう補えばよいのか。

ここからが、この記事でいちばんお伝えしたい部分です。

闇雲に始める前に、優先順位を整理しましょう。

税制の優遇が大きく、効果の確実なものから順に手をつけるのが鉄則です。

年金見込み額を確認する

最初にやるべきことは、ねんきんネットやねんきん定期便で、自分の年金見込み額を確認することです。

「たぶんこれくらいもらえるはず」

「会社員だから大丈夫だろう」

「自営業だからどうせ少ない」

このような感覚では危険です。

特に50代の方は、かなり現実的な見込み額が見えてきます。

40代以下の方も、今の加入状況を前提にした目安は確認できます。

年金額が分かれば、次は生活費です。

現在の生活費から、老後も残る支出を抜き出しましょう。

住居費。

食費。

水道光熱費。

通信費。

保険料。

車関連費。

医療費。

税金や社会保険料。

趣味や交際費。

老後に消える支出もあります。教育費、住宅ローン、通勤費などです。

逆に増える支出もあります。医療費、介護費、家の修繕費、移動費などです。

この作業をすると、自分の老後の赤字額が見えてきます。

「支出の見える化」と固定費の圧縮

投資の話に入る前に、まずやるべきことがあります。支出の点検です。

なぜなら、毎月の支出を1万円減らせれば、それは「毎月1万円の運用益を非課税で得続ける」のとほぼ同じ効果を持つからです。

しかも、節約による支出減は元本割れのリスクがありません。

これほど確実なリターンはありません。

たとえば、スマホ料金。

月1万円のプランを月3,000円の格安プランに変えれば、年間で84,000円が浮きます。

これを20年続ければ、それだけで168万円の差です。

使っていないサブスク、惰性で続けている保険、こうした固定費から見直すのが王道です。

高い家賃。

大きな車。

過剰な保険。

毎月のサブスク。

外食や旅行の頻度。

子どもや孫への支援。

これらは一つ一つは悪くありません。

しかし、老後の収入が年金中心になると、現役時代の固定費がそのまま家計を圧迫します。

年金だけで生活できるかどうかは、65歳になってから決まるのではありません。

現役時代にどれだけ固定費を軽くしておいたかで、かなり決まります。

まず家計の足元を固める。投資はそのあとです。

年金を増やす選択肢を持つ

年金そのものを増やす方法もあります。

代表的なのは以下です。

| 方法 | 向いている人 |

| 厚生年金に長く加入する | 会社員、公務員、パートで社会保険加入できる人 |

| 国民年金の未納をなくす | すべての現役世代 |

| 付加年金を使う | 自営業者、フリーランスなど |

| iDeCo、国民年金基金を検討する | 自営業者、フリーランスなど |

| 小規模企業共済を検討する | 自営業者、フリーランスなど |

| 繰下げ受給を検討する | 65歳以降も働ける人、他の資産がある人 |

特に現役世代で大きいのは、厚生年金に長く加入することです。

厚生年金は、老後の年金を増やすだけでなく、障害年金や遺族年金の面でも保障が厚くなります。

働き方の選択が、老後の年金額に直結します。

ただし、繰下げ受給は万能ではありません。

長生きすれば有利になりやすい一方、税金や社会保険料、加給年金、配偶者の年金、健康状態なども関係します。

単純に「増えるから得」と考えるのは危険です。

iDeCoとNISAは「最低限」やっておきたい

足元を固めたら、いよいよ資産形成です。

現役世代がまず活用すべきは、iDeCo(個人型確定拠出年金)とNISAという2つの非課税制度です。

iDeCoは、自分の老後資金を自分で積み立て、運用する制度です。最大の魅力は、掛けた金額が全額所得控除になること。

つまり、積み立てるだけで毎年の所得税と住民税が軽くなります。

運用益も非課税です。

老後資金を作りながら、現役時代の税金まで減らせるという一石二鳥の制度です。

ただし注意点もあります。

iDeCoは原則60歳まで引き出せません。

教育費や住宅取得など、途中で使う可能性のあるお金まで入れてしまうと、いざというときに動かせず困ります。

その点で柔軟なのがNISAです。

NISAは少額からの長期・積立・分散投資を支援する非課税制度で、運用益にかかる約20%の税金がかかりません。

いつでも引き出せるため、ライフイベントにも対応しやすいのが特徴です。

2024年からのNISAでは、つみたて投資枠と成長投資枠の併用が可能になり、年間投資枠は最大360万円、生涯の非課税保有限度額は1,800万円となりました。

つみたて投資枠であれば金融庁が一定の基準で選んだ投資信託のみが対象に含まれるため、初心者が地雷商品をつかみにくいという安心感もあります。

順番としては、いつでも引き出せるNISAで土台を作りつつ、節税効果の大きいiDeCoで老後資金を厚くしていく。

この組み合わせが、多くの現役世代にとって現実的だと思います。

ただし、無理して積み立てるとNISA貧乏になってしまうなんて話もありますので、お気をつけください。

「4%ルール」という出口のイメージを持つ

資産形成のゴールを、ぼんやりとでもイメージしておくと、続けやすくなります。

早期リタイアを目指すFIREという考え方に、「4%ルール」というものがあります。

年間の生活費が、投資元本の4%以内に収まっていれば、元本を取り崩さずに暮らせるという目安です。

たとえば年間200万円で生活する人なら、その25倍の5,000万円が一つの目標になります。

もちろん、いきなりこの水準を目指す必要はありません。

大切なのは、「自分の正味の差額を、運用益でどこまで埋められるか」という発想を持つことです。

年金で足りない分を、育てた資産が補ってくれる。

そういう状態を、時間をかけて作っていくイメージです。20代・30代の方であれば、時間という最大の味方がいます。

複利が効く期間が長いほど、毎月の負担は軽くて済むのです。

資産寿命100歳では少ないかも

ちなみに前述の金融庁の金融審議会「市場ワーキング・グループ(第23回)で発表された「高齢化社会における資産形成・管理報告書(案)」は簡単に言えば人生100年時代で資産寿命をどう伸ばすのか?をテーマにまとめられた資料です。

しかし、今後寿命が急激に伸びていくという話もあります。

医療の進歩により寿命が一気に伸びるのでは?という話もあります。

そのあたりもある程度加味しておきたいところです。

まとめ

今回は「年金だけで生活できる世帯は全国にどれくらいあるのか」というテーマで、最新のデータを見てきました。

要点を振り返ります。

標準的な暮らしを年金だけでまかなえている世帯は、受給者全体のおおむね1割程度にとどまります。

平均的な高齢夫婦無職世帯の家計は、毎月3万円台の赤字が出ているのが実態です。

一方で、その赤字額は世帯ごとに大きく異なり、年齢とともに縮小する傾向もあります。

だからこそ、平均の数字に怯えるより、自分の「正味の差額」を見積もることが先決です。

そのうえで、足りない分を補う順番は、固定費の圧縮、NISA、iDeCoの活用、という流れになります。

確実で効果の大きいものから、淡々と手をつけていく。

それだけで、老後の景色はずいぶん変わってきます。

年金財政は、少子高齢化のなかで今後さらに厳しさを増していく可能性があります。

けれど、それは私たち個人ではどうにもできない領域です。

私たちにできるのは、変えられない部分を嘆くことではなく、変えられる部分に淡々と手を打つことだけです。

最後までお読みいただき、ありがとうございました。