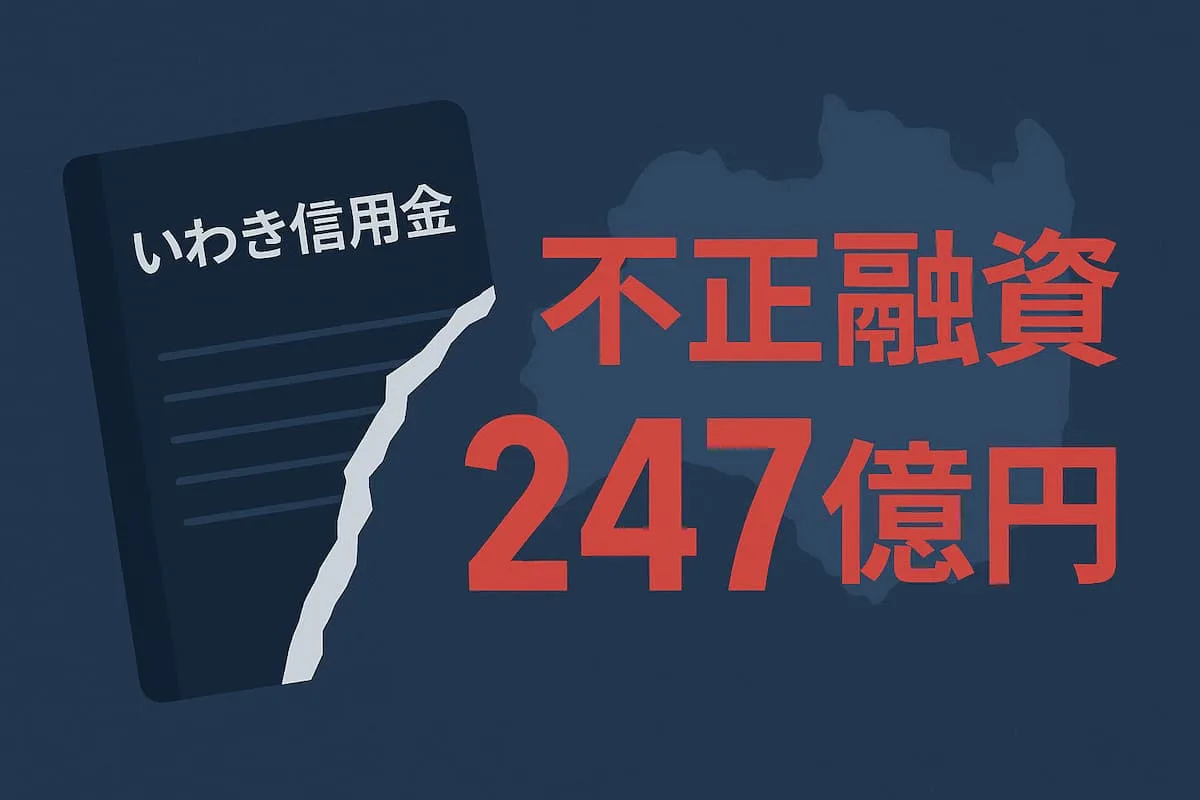

福島県いわき市のいわき信用組合で発覚した不正融資事件。

この事件、根が深く、組織ぐるみとも言えるような悪質な手口が次々と明らかになっています。

2025年5月30日に公表された第三者委員会の「いわき信用組合調査報告書」は、想像を超える規模の不正とガバナンス崩壊を白日の下に晒しました。

調査報告書はかなり面白いものの、ページ数も多いことから、この記事では同報告書の要点をかみ砕き、「なぜ起きたか」「どのような不正だったのか」を詳しく解説します。

事件の概要 - いわき信用組合で一体何が起きたのか?

まずは、今回の「いわき信用組合不正融資」事件が、そもそもどんな事件なのか、概要を整理しましょう。

報告書には、目を覆いたくなるような不正の実態や、組織的な隠蔽工作とも取れる行為まで記載されており、その内容はまさに「ヤバすぎる」の一言に尽きます。

そもそも信用組合ってなに?

「信用組合」はあまりなじみのない方が多いと思いますので、今回の話の前提となるその部分から見ておきましょう。

信用組合は、信用金庫と同じ協同組織の金融機関ですが、根拠法や会員(組合員)資格が異なるものです。

根拠法が

信用金庫:信用金庫法によって規制されています。

信用組合:中小企業等協同組合法と協同組合による金融事業に関する法律

という違いがあるんですよ。

また、信用金庫は預金の受入れに制限はなく、誰でも預金することができますが、信用組合は預金の受入れを原則として組合員を対象という違いもあります。

不正融資事件の概要

報告書によると、今回の事件の核心は、特定の役職員が中心となり、長期間にわたって行われていた不正融資です。具体的には、

- 融資の審査基準を満たさない相手に対して、書類を改ざんするなどして不正に融資を実行していた。

- 他人の名義を無断で使用して融資を引き出し、特定の人物が私的に流用していた(いわゆる「名義借り」)。

- 融資した資金が、申請された目的とは異なる用途に使われることを黙認、あるいは積極的に関与していた。

といった悪質な手口が明らかになっています。

これらは、単なるミスや不注意ではなく、意図的に行われた「犯罪行為」と言っても過言ではありません。

具体的には以下の件数の不正があったとされています。

| 区分 | 件数 | 金額(億円) | 実行期間 |

|---|---|---|---|

| 無断借名融資 | 1,239件 | 229 | 2007〜24年 |

| 迂回(ペーパーカンパニー)融資 | 54件 | 18 | 2004〜24年 |

| 合計 | 1,293件 | 247 | ― |

総額 247億7,000万円、20年近く継続

旧会長を中心に歴代経営陣が主導という状況で完全にガバナンスは機能不全となっています。

東北財務局は5月29日付で業務改善命令を出していますね。

不正融資の20年を振り返る

今回の不正は20年にわたり実施されて来ました。

2004年3月 迂回融資開始(報告書認定)

2007年3月 無断借名融資開始

2024年10月 不正停止まで継続

2024年11月15日 信組が不祥事公表・第三者委設置

2025年5月29日 東北財務局が業務改善命令

2025年5月30日 調査報告書公表・旧経営陣7名辞任

不正融資の巧妙な手口とは?:いわき信用組合調査報告書より

それでは具体的な手口を見ておきましょう

無断借名融資(229 億円)

最も悪質な手口の一つが、「名義借り」による不正融資です。

これは、本人の知らないところで勝手に名前を使われたり、あるいは頼まれて名前を貸したりすることで、実質的に融資の返済能力がない人物や、すでに多額の借入がある人物に対して、不正に融資を実行する手口です。

- 手口の流れ(例):

- 不正の中心人物(A)が、融資を受けられない知人(B)や、事情を知らない第三者(C)の名前を使って融資を申請。

- Aは、偽造した書類や、Cに形式的に署名させた書類を使って、いわき信用組合の内部協力者(D)に融資審査を通させる。

- 実行された融資金は、Aやその関係者に渡り、私的に流用される。

- 名義を貸したCには、返済の実態がないにもかかわらず、借金だけが残るケースも。

このような「名義借り」は、金融機関にとっては大きな貸し倒れリスクを生むだけでなく、名義を悪用された人にとっても人生を狂わせかねない深刻な問題です。

迂回融資(18 億円)

次は迂回融資です。

事業実体のないペーパーカンパニーを作り、大口取引先へ資金を横流し。融資限度額の規制をかわす典型的な“飛ばし”手法。

具体的にはこんな感じですね。

信組 → ペーパーカンパニー (A)

(A) → 本来の融資先 (B)

(B) から旧経営陣関連企業へ還流

資金使途偽装

また、「名義借り」による不正融資と合わせて行われていたのが資金使途偽装です。

通常、融資を受ける際には、必ず「何のためにお金を使うのか(資金使途)」を明確にする必要があります。

例えば、「運転資金」「設備投資資金」「住宅ローン」などです。

金融機関は、この資金使途が妥当であるか、本当にその目的のためにお金が使われるのかを審査します。

しかし、今回の事件では、この資金使途を偽って融資を引き出す手口も横行していました。

- 手口の流れ(例):

- 実際にはギャンブル資金や他の借金の返済に充てる目的であるにもかかわらず、「健全な事業の運転資金」などと偽って融資を申請。

- 内部協力者が、この偽りの資金使途を見逃したり、積極的に書類作成に協力したりする。

- 融資金が実行されると、本来の目的とは全く異なる用途に費やされ、結果的に返済不能に陥る。

このような資金使途偽装は、融資審査の根幹を揺るがす行為であり、金融機関の健全性を著しく損なうものです。

スルガ銀行のかぼちゃの馬車事件も似たような感じでしたね。

なぜ不正が見つからなかったのか?

「これほど大胆な不正が、なぜ長期間見過ごされてしまったの?」と疑問に思う方も多いでしょう。

「いわき信用組合調査報告書」では、その背景として、以下の3点が指摘されています。

ワンマン経営と忖度文化

旧会長に権限が集中。

取締役会は“追認機関”と化していた。

そのため、上層部からの指示や意向が絶対視され、それに逆らえない、あるいは忖度して不正に加担してしまう、といったいびつな組織風土があったことも否定できません。

上層部の決定や指示が絶対であり、部下はそれに従うしかない、という状況では、不正な指示であっても断ることが難しくなります。

また、「おかしい」と感じても、それを口に出せない、あるいは相談できる相手がいないような閉鎖的な雰囲気は、不正を早期に発見し、是正する機会を奪います。重要な情報が経営層に届かず、問題が深刻化するまで放置されることにつながりました。

内部監査の形骸化

定期検査は書類審査中心。

実地照合不足で不正口座を見逃してしまいます。

本来であれば、融資の申請部門と審査部門、あるいは営業担当者と上司の間で、互いにチェックし合う機能(内部牽制)が働くはずです。

しかし、今回のケースでは、この内部牽制が全く機能していなかったか、あるいは意図的に機能させないような動きがあった可能性が指摘されています。

ノルマ至上主義と法令意識の欠如

過度な融資目標(ノルマ)が設定され、それを達成するためには多少の不正には目をつぶる、といった風潮があったのかもしれません。

また、長年の人間関係による「馴れ合い」が、不正を見逃す土壌を生み出した可能性も考えられます。

また、支店長会議で堂々と「迂回融資」の指示が出るほど法令意識が希薄となっていました。

本来守るべきルールや手続きよりも、組織内部の力関係や特定の人物の意向が優先される状況があったのかもしれません。

ハンマーでPCを破壊などの隠蔽工作

事件の真相を究明するために設置された第三者委員会。

その調査に対して、一部の役職員が、保身のためか、あるいは組織を守るため(という歪んだ忠誠心)からか、重要な事実を隠したり、辻褄の合わない嘘の説明をしたり、といった不誠実な対応を繰り返していた疑いも持たれています

これでは、真実が明らかになるはずもありませんよね。

公正であるべき調査を妨害するような行為は、不正そのものと同じくらい、あるいはそれ以上に悪質と言えるでしょうね。

具体的には以下のような行為があったそうです。

1. 物理的証拠PCの破壊

むかし、隠蔽工作でPCをドリルで破壊した議員(ドリル姫)が話題になったことがありましたが、今回も同様な隠蔽工作があったんですよ。

第三者委員会が設置されるのと同時期に、パソコンがハンマーで破壊され、証拠隠滅が図られた可能性が浮上しました。

出展:テレビ朝日 金融機関が不正融資247億円 無断で口座開設 ハンマーでパソコン破壊“証拠隠蔽”も

第三者委員会は、融資データが保存されていたPCが「業務終了後に理事長室でハンマーで破壊された痕跡」を確認。

OSごと粉砕されており復旧不能と判定されています。

2. 紙資料・私的メモの“抹消リスト”

不正融資の証拠となり得る重要なデータや書類が、調査が入ることを見越してか、意図的にどこかに隠されたり、シュレッダーにかけられてバラバラにされたり、といった信じがたい行為が行われていた可能性が指摘されています。

報告書43頁以降に「江尻氏による手帳の処分」や「ノート・過去調査資料一式破棄」が列記。

特に「多額横領事件の調査結果」は丸ごと廃棄され、再調査不能となったとのこと。

3. 虚偽説明と情報遮断

- 全件調査完了の虚偽

- 2025年2月時点で「債権書類1,293件すべて確認済み」と説明→実際は3割未確認。

- 融資開始時期の矮小化

- 2007年開始と主張 → 実際は2004年。

- 調査委へのアクセス制限

- デジタルフォレンジック用のログイン権限を一時停止し解析を遅延。

4. 組織ぐるみの口裏合わせ

- 支店長会議で「委員会のヒアリングは“覚えていない”で統一」と指示。

- 元職員がX(旧Twitter)で告発するまで内部通報は握り潰されていた。

その他部分もふくめてまとめると以下の通り。

| 時期 | 主体 | 隠ぺい行為 | 目的・影響 |

|---|---|---|---|

| 2017〜24年 | 旧会長ほか経営陣 | 業務用PC5台をハンマーで物理破壊 | 融資台帳データとメール履歴の消去 |

| 同上 | 旧会長 | 手帳・ノート・過去の内部調査資料を廃棄(焼却・シュレッダー) | 過去の横領や資金流用を示す自筆メモの抹消 |

| 2024.11 〜 2025.3 | 管理部門 | 「全件調査は完了」と虚偽報告、委員会に未調査資料を隠匿 | 調査遅延と不正規模の過小化 |

| 同上 | 経営陣 & 一部支店長 | 融資関係書類の改ざん・差し替え | 無断借名融資を通常融資に見せかける |

| 調査期間中 | 広報室 | メディアへの回答を「内部処理のミス」と矮小化 | 世論沈静化を図る |

| 全期間 | 経営陣 | 職員への口裏合わせ指示と聴取拒否 | 証言の食い違い防止・組織防衛 |

まとめ

今回は「いわき信用組合の不正融資がヤバすぎる!第三者委員会「いわき信用組合調査報告書」を読み解く」と題して岩手信用組合の不正融資の話をみてきました。

今回の「いわき信用組合不正融資」事件は、改めて「お金」の重みと、「信頼」がいかに大切であるかを教えてくれました。

いわき信用組合が長年かけて築き上げてきたであろう地域からの信頼は、今回の事件で大きく揺らぎました。

一度失った信頼を取り戻すには、計り知れない時間と努力が必要です。

これは、金融機関に限らず、あらゆる組織や個人に言えることです。

今回の事件は、決して他人事ではありません。私たち一人ひとりが、この事件を「自分ごと」として捉え、今後の社会や自分自身の「お金」との向き合い方について考える良い機会となることを願っています。

ちなみに今回の報告書は個人的にフジテレビの第三者委員会の報告書よりも読み応えのある内容になっていました。

興味ある方は原本を読んでみてください(かなりのボリュームですが・・・)