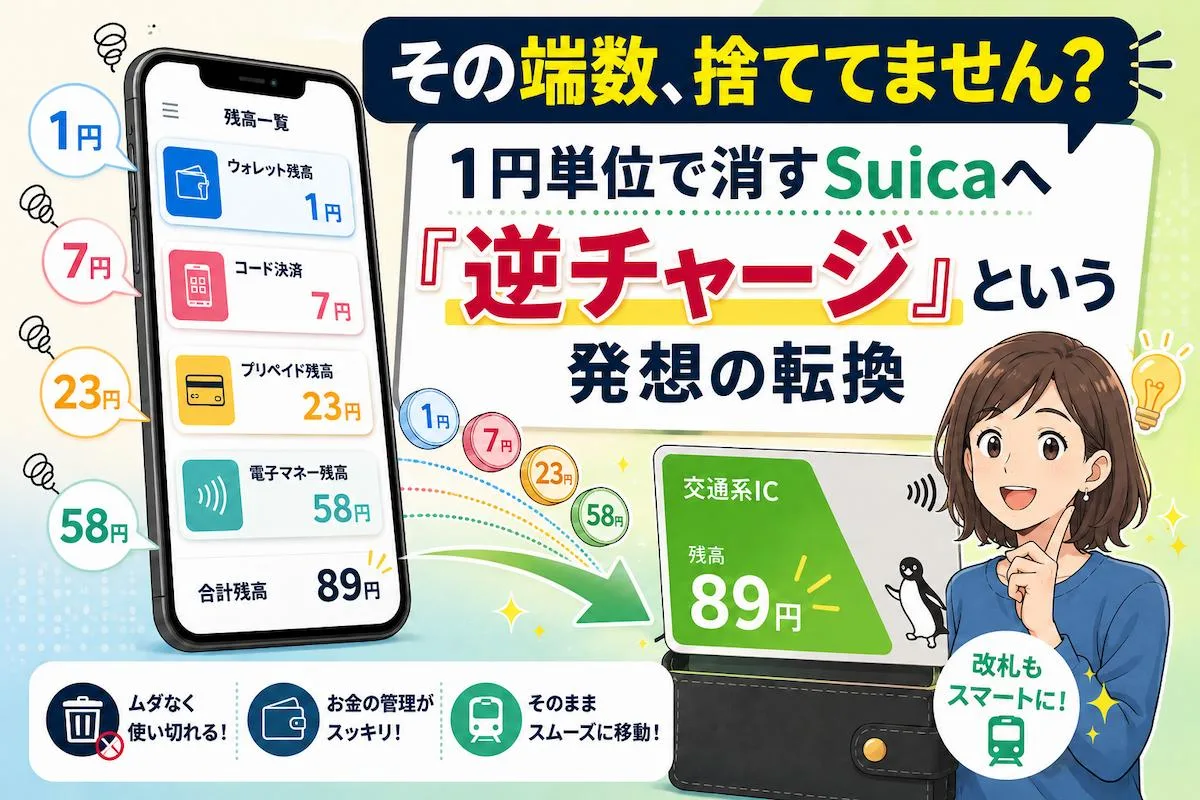

電子マネーのアプリを開くと、374円、62円、1,180円。

あちこちに中途半端な残高が散らばっていませんか?

「いつか使う」と思いつつ、結局塩漬け。

実はこの悩み、ほとんどが「出口」を一つ知るだけで解決します。

鍵は意外にもSuicaです。

そして、放置が文字どおり「没収」を招くPayもあります。

今回は端数が余ったQUICPay・iD・VポイントPayなどのおすすめの使い道について解説していきます。

なぜ私たちは「端数」を使い切れないのか

財布の中の小銭なら、レジで「ちょうど出す」ことができます。

ところが電子マネーの残高は、そうはいきません。

QUICPayやiDに374円だけ残っている。

コンビニで500円の買い物をしたいが、126円足りない。

さあどうするか。多くの人がここで詰まります。

理由ははっきりしています。

これらの決済手段は、原則として「1回の支払いを1つの方法で完結させる」前提で設計されているからです。

レジで「374円だけQUICPay、残りは現金」という分割は、店舗の端末仕様によってはできません。

できる店もありますが、レジで口頭で頼む心理的ハードルは決して低くない。

結果、126円足りないだけで、374円が宙に浮きます。

ここに行動経済学でいう「メンタルアカウンティング」が重なります。

私たちは現金と電子マネーを無意識に別の財布として管理しがちです。

だから現金の100円は使い切るのに、電子マネーの374円は「まあいいか」と先送りしてしまう。

金額は同じなのに、扱いが違うのです。

しかし、考えてみてください。その374円は、まぎれもなくあなたの資産です。

これは経理で言えば帳簿上「前払費用」や「貯蔵品」に近い、使われていないだけの立派な資産です。

捨てる理由はどこにもありません。

問題は使い道がないことではなく、「出口」を知らないことだけなのです。

すべての道はSuicaに通ず

ここから本題です。今回お伝えしたい核心は、たった一つです。

QUICPay・iD・VポイントPayという3つの異なる残高は、いずれも「Suica」という共通の出口に流し込める。

なぜSuicaなのか。

それはSuicaが、日本で最も「使い道が広く」「1円単位で消費できる」電子マネーだからです。

電車、バス、コンビニ、自販機、駐車場、ネット通販の一部まで。

そして交通費という、誰もが必ず発生させる支出に充てられる。

さらに残高不足時の現金併用できる店舗が多いこと。

つまり「使い切れない」が構造的に起こりにくいのです。

ばらばらに散らばった端数を、一本の太い川(Suica)に集約する。

これが端数問題の最もスマートな解法です。

順番に見ていきましょう。

QUICPay・iDをSuicaへ

QUICPayやiDの残高が中途半端に余る人の多くは、株主優待やキャンペーンで残高を受け取ったケースではないでしょうか。

最近だとトヨタ自動車の株主優待がTOYOTA WalletとしてQUICPay(JCB)やiD(Mastercard)で受け取る形です。

このTOYOTA Wallet残高は、QUICPayやiDとして利用できるので使い勝手はいい(使えるお店も多い)ものの、中途半端な残高になるとiDとしては使いづらいという弱点があります。

ここで効くのがSuicaへのチャージです。

やり方の核心はApple Payの活用にあります。

iPhoneの場合、流れはこうです。

・QUICPayやiDをApple Payに登録する。

・iPhoneのWalletアプリを開く

・Suicaを選びチャージを選択

・その他の金額として1円単位で残高ぴったりの額を入力

・支払いカードとしてApple PayのQUICPayやiDをApple Payを選択

・Face IDなどで認証

・チャージ完了を確認

なお、Suicaアプリからでも同様にチャージはできますが、最低金額が500円なのでお気をつけください。

私はiPhone使いなので、Androidは試せていませんが、同様にモバイルSuicaアプリ側でクレジットカードとして登録すれば、Androidでもチャージできるようになるとのこと。

これで374円でも62円でも、1円単位でSuicaに移せます。端数はきれいに消えます。

VポイントPayなどの残高もSuicaへ集約できる

三井住友カード系のVポイントPayも、同じ思想で出口を作れます。

こちらもApple PayにVポイントPayを登録し、同様にWalletアプリからチャージにVポイントPayを選択すればSuicaにチャージが出来ます。

Apple Payに登録できるPayはこの方法でSuicaにチャージすることができるケースが多いですね。

使えないケースも

ただし、Apple Payに入ったからといって、すべてのカードがSuicaチャージに使えるとは限りません。

プリペイドカード、デビットカード、バーチャルカードは、発行会社ごとに制限が異なります。

これは実際に試してみないとわからない部分もあります。

なお、QUOカードPayなどApplePayに登録できないものは今回の裏技は使えません(iPhoneの場合)

ここだけは見過ごさないでほしい「落とし穴」

ここまで読んで「なんだ、簡単じゃないか」と思われたかもしれません。

しかし注意点が、3つあります。

むしろこの章こそ、この記事で一番大切な部分です。

有効期限

2026年に入り、VポイントPay(旧Vポイントアプリ)でチャージしたばかりの残高が「全額失効」する事例が相次ぎ、SNS上で大きな話題となりました。

原因はシステム障害ではありません。

正体は有効期限です。

三井住友カードが発行するプリペイドカードには、アプリ初回登録から5年間という残高の有効期限があります。

そして本当に怖いのは更新条件です。

期限当月にチャージができても更新されず、前月25日までに過去の利用実績がなければ、新規チャージ分ごと月末に全額失効してしまうのです。

つまり、「久しぶりに使おう」とまとまった額をチャージした、まさにその月末に、チャージした全額が消えるという悲劇が現実に起きました。

この「前月25日ルール」は、かぞくのおさいふ、Visaプリペ、dカードプリペイドなど、三井住友カードが提供する他のプリペイドサービスにも適用されます。

救いもあります。

2月末で失効してしまった分については、残高は戻ってくるとのお知らせがVポイントPayアプリ内で確認できる状況になりました。

また有効期限更新の条件とされていた「本人確認またはOliveフレキシブルペイへの紐づけ完了」は、直近のシステム改修によって撤廃されたとされています。

教訓は明快です。

VポイントPayに残高がある人は、塩漬けが最も危険。

お伝えしたSuicaへの集約を、速やかに実行することをおすすめします。

他のPayも同様に有効期限があるものが多いです。

私はQUOカードPayの有効期限切れで失効したことがありますね・・・

Suicaに移したら、もう戻せない

便利な集約戦略にも、一方通行の制約があります。

一度Suicaにチャージした残高は、他の残高に戻せません。

そのため、iDやQUICPayとしては支払えなくなります。

VポイントPayから移した分も同様です。

これが意味すること。

Suicaはあくまで「交通系・コンビニ系」の出口です。

もしあなたが、特定の支払い(例えば一部のネットサービスや、Suica非対応の店舗)を予定しているなら、移す前に立ち止まってください。

チャージは取り消せません。

結局Suicaに残高が大量に残っていたら同じことですからね。

残高の「種類」を見極める

QUICPayやIDと一口に言っても中身は様々です。

QUICPayやiDは、それ自体が「残高を持つ財布」というより、支払いのための決済方式。

そのため、一概にQUICPayやIDといっても扱いが違うんですよ。

クレジットカードに紐付いたQUICPayは使わなければ請求されないため残高という概念はありません。

デビット紐付けのQUICPay+は口座残高なので、使い切る意味はありません。

つまり、今回のSuica集約術が当てはまるのは、トヨタ自動車の株主優待でもらったTOYOTA Walletのような「プリペイド型(チャージ済みの残高がある)」のケースです。

自分の残っているものがどのタイプか、まずアプリで確認してください。

それでもSuicaが使いにくい人への代替策

「自分はSuica圏ではない」「交通系をあまり使わない」という方もいるでしょう。

その場合の現実的な代替策も挙げておきます。

コンビニでの少額消費

一つはコンビニの少額消費です。

残高ぴったりの商品を探す、あるいはレジで分割払い(電子マネー+現金)に対応している店舗を使う。

切手や金券の購入

郵便局や一部コンビニで切手やはがきを購入し、10円や50円の切手を組み合わせて残高をぴったり使い切る方法も知られています。

保存が利き、いざという時に役立つのが利点です。

ただしQUICPay・iDが切手購入に使えるかは店舗依存なので事前確認は必要です。

10円切手とか1円切手なんて使わないだろうという意見もありますけどね笑

私は裁判をしたのですが、そのとき切手はかなり細かく必要となるので貯まっていた切手は役に立ちましたね。

Amazonギフトカード

利用できるPayが限定されますが、Amazonギフトカードに変えるのも手です。

なぜAmazonギフトカードなのかというAmazonギフトカード(Eメールタイプ)は、1円単位、最低15円程度から金額を指定して購入できるからです。

使い方は簡単。

Amazonギフトカードを購入する際にそのPayのカード番号・有効期限・セキュリティコードを入力して支払うのです。

ただし、QUICPayのようにカード番号の一部しか見れないものは利用できません。

IDはカード番号・有効期限・セキュリティコードがわかりますので可能となっています。

まとめ

キャッシュレス決済が増えるほど、端数残高は増えます。

QUICPay、iD、VポイントPay、Suica、各種プリペイド。

それぞれは便利です。

しかし、残高が散らばると、使い切れないお金が生まれます。

大切なのは、数十円を血眼になって追いかけることではありません。

自分のお金がどこにあるかを把握し、使える形に整えることです。

投資でも家計管理でも、最後に効いてくるのは派手なテクニックではなく、こうした小さなムダを放置しない姿勢です。

まずは今日、スマホの中にある決済アプリを開いてみてください。

37円、246円、812円。

その残高は、まだあなたのお金です。

眠らせたままにせず、Suicaという出口に流して、きれいに使い切っていきましょう。