手数料無条件無料で人気となっているSBI証券、楽天証券、イオン銀行以外にも目を向けて個人型確定拠出年金(iDeCo/イデコ)で私ならどの運用商品を選ぶのか見てみたいと思います。

激戦の個人型確定拠出年金(iDeCo/イデコ)

まずは加入者が多いと噂のニッセイ(日本生命)からです。

ニッセイ(日本生命)は企業型に力を入れていますのでその関係もあるのかもしれません。

もちろん投資は自己責任なのでどこに投資するのはご自身でよく考えてくださいね。

私の選んだ運用商品で損がでたとしても保証はいたしかねます。

他の証券会社で私が運用商品を選ぶ場合はこちらからどうぞ

ニッセイ(日本生命)の個人型確定拠出年金(iDeCo/イデコ)の運用商品

まずはニッセイ(日本生命)の個人型確定拠出年金(iDeCo/イデコ)運用商品を見てみましょう。

ニッセイ(日本生命)はあまり個人型確定拠出年金(iDeCo/イデコ)のイメージはなかったのですがインデックスファンドの信託報酬は安い水準の商品が多く悪くありません。

ちょっと先進国リートの信託報酬が高いのは気になりますがそれ以外は負けていませんね。

| カテゴリー | 商品名 | 信託報酬(税抜) |

|---|---|---|

| 国内株式(日経225) | DCニッセイ日経225インデックスファンドB | 0.19% |

| 国内債券 | DCニッセイ日本債券インデックス | 0.18% |

| 先進国株式 | DCニッセイ外国株式インデックス | 0.21% |

| 先進国債券 | DCニッセイ外国債券インデックス | 0.21% |

| 新興国株式 | インデックスファンド海外新興国(エマージング)株式 | 0.55% |

| 新興国債券 | DCダイワ新興国債券インデックスファンド | 0.52% |

| 国内REIT | DCニッセイJ-REITインデックスファンドB | 0.25% |

| 先進国REIT | DCダイワ・グローバルREITインデックスファンド | 0.53% |

つぎにアクティブファンドやちょっと尖った運用商品をみてみましょう。

これらはちょっと信託報酬が高いですね・・・

個人的にはどれもパスです・・・。

ニッセイ健康応援ファンドのようにテーマ型があるのは面白いですけどね。

ニッセイ(日本生命)らしいといえばらしいです。

| 国内株式 | ニッセイ日本株ファンド | 1.00% |

|---|---|---|

| 国内株式 | DCニッセイJPX日経400アクティブ | 1.44% |

| 国内株式 | ニッセイ健康応援ファンド | 1.465% |

| 先進国株式 | DCニッセイ/パトナム・グローバル・コア株式 | 1.80% |

| 先進国債権 | ニッセイ/パトナム・インカムオープン | 1.5% |

| 先進国債券 | フィデリティ・ストラテジック・インカム・ファンド Aコース(為替ヘッジ付き) | 1.43% |

追記:5月1日から下記商品が追加されます。

| バランス型 | DCニッセイターゲットデートファンド2025 | 0.31% |

|---|---|---|

| バランス型 | DCニッセイターゲットデートファンド2035 | 0.33% |

| バランス型 | DCニッセイターゲットデートファンド2045 | 0.33% |

| バランス型 | DCニッセイターゲットデートファンド205 5 | 0.33% |

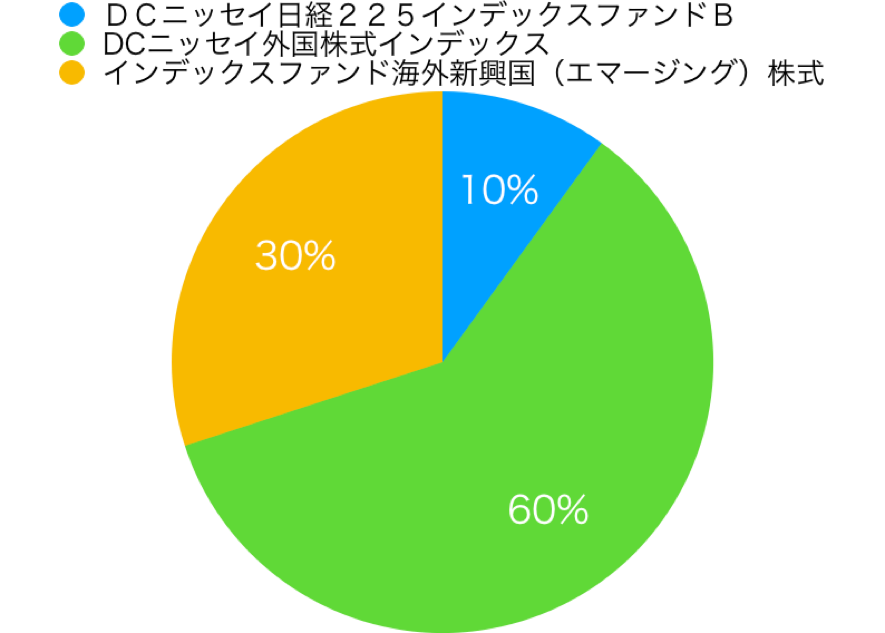

私ならこれを選ぶ運用商品。リスク高めを許容できる人

iDeCoにかぎらずリスクを高めればそれだけリターンの金額もあがると予想されます。

つまり、ハイリスクハイリターンを考える方です。

リスクを取る場合私ならこういう運用商品を選択します。

国内株式:10% DCニッセイ日経225インデックスファンドB

先進国株式:60% DCニッセイ外国株式インデックス

新興国株:30% インデックスファンド海外新興国(エマージング)株式

すべて株式となりますので少しリスクは大きくなります。この割合は世界経済インデックスファンドを参考にしています。

ちなみに世界経済インデックスファンドのアセットアロケーションはこれとほぼ同じ日本株10%、先進国株60%、新興国株30%となっています。

それに合わせた形となっています。

この選んだ商品は他の機関とくらべても遜色ない水準の運用商品です。

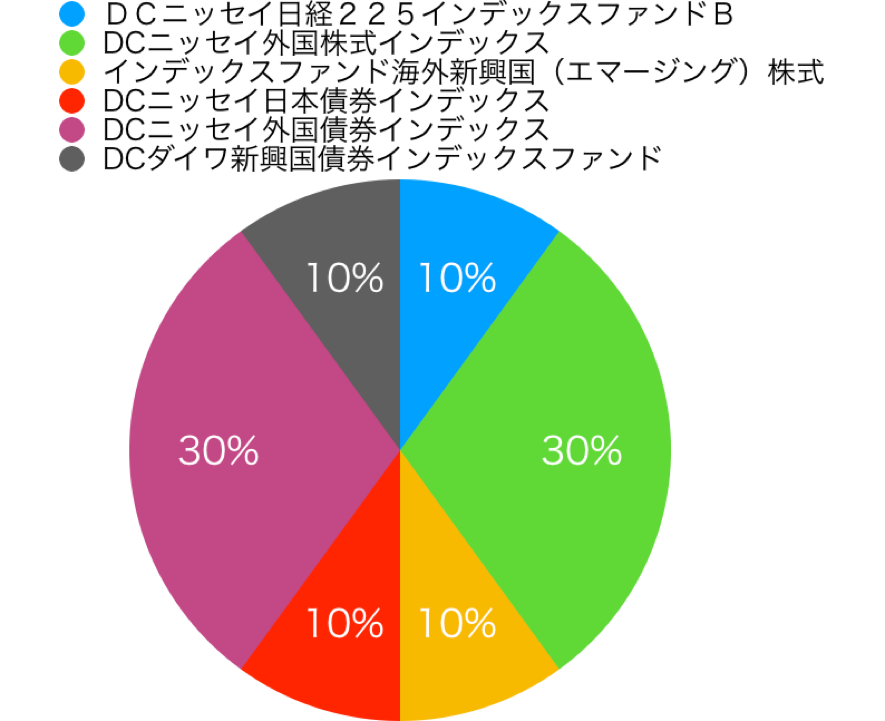

私ならこれを選ぶ運用商品。リスク低めにしか許容できない人

次にリスクをあまり取りたくない場合は私ならこうします。

国内株式:10% DCニッセイ日経225インデックスファンドB

先進国株式:30% DCニッセイ外国株式インデックス

新興国株:10% インデックスファンド海外新興国(エマージング)株式

国内債券:10% DCニッセイ日本債券インデックス

先進国債権:30% DCニッセイ外国債券インデックス

新興国債権:10% DCダイワ新興国債券インデックスファンド

こちらは半分を株式、半分を債権としてリスクを大きく下げています。

本来はもう少し、国内債権を増やせばリスクは下がると思いますが、日本国内はマイナス金利で債権にはあまり期待できませんので10%としています。

こちらもSBI証券、楽天証券、イオン銀行とくらべてもそれほど遜色のない運用商品となっています。

しかし、新興系はSBI証券とくれべてちょっと信託報酬が高いのでNISAや積立NISAを個人型確定拠出年金(iDeCo/イデコ)と合わせて使うのも1つでしょうね。

私もそんな感じで運用しています。

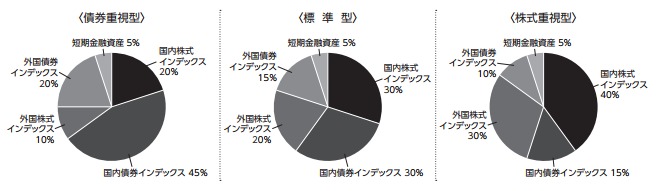

私ならこれを選ぶ運用商品。選ぶのが面倒な人

ニッセイ(日本生命)も運用商品がたくさんありますのでなかなか選択するのが面倒になってしまう人がいます。

そんなかたにおすすめしたいのがDCニッセイワールドセレクトファンドです。

こちらは好みに応じて債権重視型、標準型、株式重視型を選べる商品でそれぞれ国内株式、国内債券、外国株式、外国債券に分散してくれます。

3つとの信託報酬がそれぞれ0.18%、0.20%、0.22%と低利率になっています。

これ1本選択するのも選択肢としてはありだと思います。

出所:DCニッセイワールドセレクトファンド目論見書

まとめ

今回は私がもしニッセイ(日本生命)でiDeCoをはじめるならこの運用商品を選択するという記事でした。いかがでしたでしょうか?

ニッセイ(日本生命)も運用商品だけみれば悪くありませんね。

ただ手数料が毎月かかるのがちょっと気になるところではあります・・・

しかし、ニッセイ(日本生命)は店舗数も多くサポートを必要とする方にはありかもしれません。

ニッセイ(日本生命)の確定拠出年金は5つ星認証プログラムでコールセンター部門4年連続5つ星認証をしています。

これは業界唯一とのこと。

ただ、コールセンターなどのサポートを必要としていない方は手数料を考えると下記の6つのどこかから選択するのが良いと思います。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの3社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券の3択の中から決めます。

(※私が加入しているのはSBI証券です)

この3つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式といった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

さらに2026年10月16日からSBI NASDAQ100インデックス・ファンド、iFreeNEXT FANG+インデックスなど新たな商品も追加されます。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

さらに2024年8月1日(木)より投資信託の保有でポイントが貯まるようになり、現在の条件なら本命といっても良いでしょう。

総合して考えるとこの3つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。